當地時間周三,芯片設計領域領導者Arm公布了2025財年第二季度業績,其中,營收、利潤雙雙超預期。

但由於對AI驅動增長方面的期望過高,而公司實際業績指引不及華爾街高預期,導致股價盤後跌逾5%。

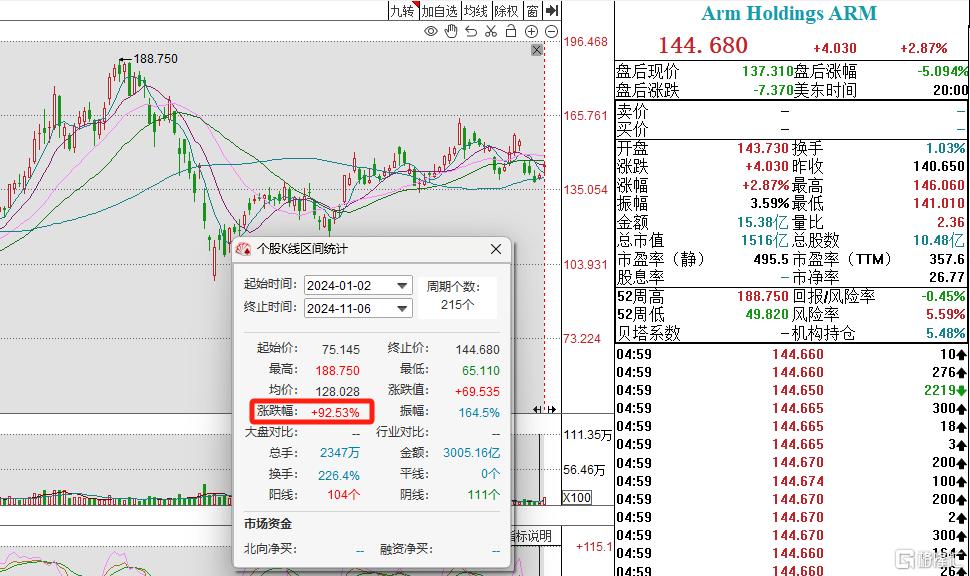

值得注意的是,作爲布局AI浪潮最大的贏家之一,Arm股價自2024年以來暴漲近93%。

營收、利潤均超預期,版稅猛增23%

Arm公司於美東時間周三美股盤後公布的業績顯示,

第二財季公司總收入同比增長5%至8.44億美元,高於分析師預期8.109億美元;

其中,Arm最爲依賴的版稅猛增25%約達5.14億美元,高於分析師預期的5.02億美元;

許可類型和其他營收同比下降15%至3.30億美元,分析師預期3.002億美元。

第二財季調整後EPS爲0.30美元,分析師預期0.26美元。

在業績指引方面,Arm公司預計第三財季調整後EPS爲0.32至0.36美元範圍內,分析師預期0.34美元;維持全年調整後EPS預期在1.45至1.65美元範圍不變,分析師預期1.56美元。

預計第三財季調整後運營开支大約5.25億美元,分析師預期5.274億美元;維持全年調整後運營开支預期在20.5億美元左右不變,分析師預期20.4億美元。

預計第三財季收入9.20億至9.70億美元範圍內,分析師預期9.509億美元。

業績指引未達華爾街高預期,引發股價下跌

雖然Arm營收和利潤雙雙超出市場預期,但財報公布後,ARM美股盤後跌超5%。

對此,分析指出,Arm控股業績指引逾華爾街目標一致,但股價反而大跌的原因是,投資者對Arm在AI驅動增長方面的期望過高,而公司實際業績指引未能達到預期。

要知道,此前博通和台積電等芯片巨頭無比強勁的財報,彰顯着聚焦於B端數據中心的所有類型AI芯片的需求仍然非常火爆。

而Arm堪稱全球企業布局人工智能的這股狂熱浪潮最大贏家之一,ARM架構被AI芯片霸主英偉達以及亞馬遜、微軟等科技巨無霸們用來設計支持AI工作負載的服務器端CPU,帶動Arm股價自2024年以來暴漲超93%。

然而,這也使得分析師們對於Arm業績增速預期愈發苛刻。

據LSEG的數據顯示,Arm的股票交易價格大約是預期收益的70倍,而重量級芯片制造商英偉達的股價大約是預期收益的33倍。這表明投資者對Arm的增長前景有更高的預期。

值得注意的是,近期,摩根士丹利將Arm列爲其新的“美股大盤股首選”,主要理由在於移動端市場復蘇、新的邊緣人工智能機遇以及由此帶來的版稅增長。大摩維持其“增持”評級以及175美元的12個月內目標價。截至周三美股收盤,Arm股價收於144.680美元。

該機構認爲Arm不僅會在移動端CPU領域持續受益,預計在未來兩到三年內,越來越多地使用定制化人工智能芯片(比如AI PC、AI智能手機等邊緣人工智能端)也將成爲Arm版稅增長的強大推動力(包括轉向更高的版稅費率)。

另一知名投資機構Raymond James則給予該公司“跑贏大盤”評級和160美元的12個月內目標價。該機構預測Arm能夠從雲廠數據中心服務器以及邊緣人工智能領域大幅受益。

標題:Arm營收、利潤均超預期!業績指引平平無奇導致股價跌逾5%

地址:https://www.wellnewss.com/post/727257.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。