受政策預期持續催化,今日港A房地產板塊迎來強勁上漲。

A股房地產個股湧現漲停潮,截止發稿,南國置業、榮盛發展、華遠地產、綠地控股、財信發展、金融街、深振業A等十余股紛紛漲停。

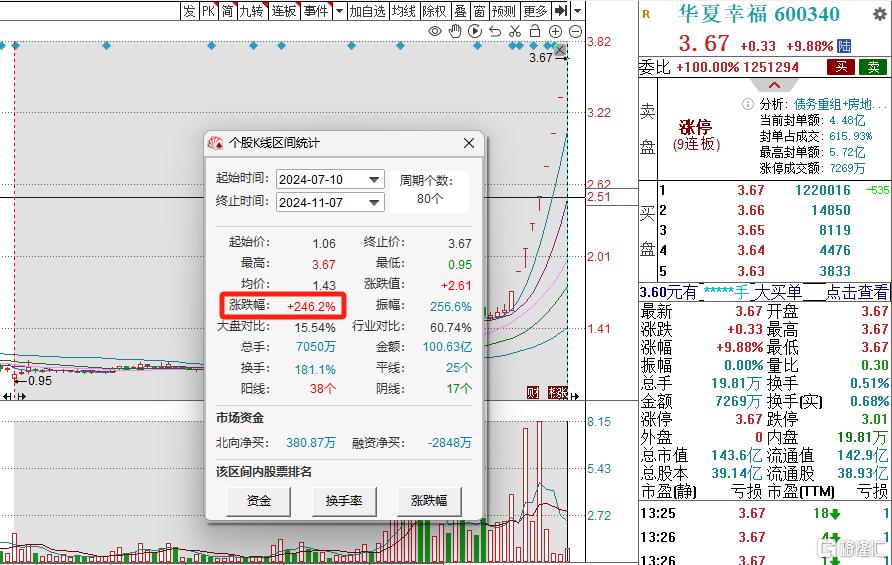

其中,華夏幸福連收9個漲停板,每股報3.67元,最新市值143.6億元,該股自今年低點以來累積漲超240%。

港股內房股漲幅居前,世茂集團漲超28%,金輝控股、富力地產、融信中國漲超20%,中梁控股、融創中國、遠洋集團等漲超10%,雅居樂集團、旭輝控股、越秀地產、龍湖集團、萬科企業等紛紛跟漲。

消息上,9月以來,中央多部門“地產政策組合拳”精准發力,政策見效明顯。克而瑞研究中心監測,10月前20日,重點28城新房日均成交規模較9月日均增長11%,重點16城二手房成交較9月前20日增長11%。

另據住房城鄉建設部消息,10月份商品房成交同比、環比實現“雙增長”,成交量增長從一线城市向更多城市擴大。

匯豐表示,房企在債務重組上取得進展被視爲新一種正面催化劑,可提振投資者情緒,提升交易流動性。

地產政策效果逐步顯現,10月地產銷售回暖

隨着9月以來中央多部門“地產政策組合拳”的精准發力,房地產市場明顯回暖。

住房城鄉建設部“全國房地產市場監測系統”網籤數據顯示,10月份全國新建商品房和二手房成交總量同比增長3.9%,自今年2月份連續8個月下降後首次實現增長;10月份全國新建商品房和二手房成交總量環比增長5.8%,其中,新建商品房網籤成交量環比增長6.7%,二手房網籤成交量環比增長4.5%。

與此同時,成交量增長從一线城市向更多城市擴大。統計數據顯示,一线城市增長更爲明顯,新建商品房網籤成交量同比增長14.1%,二手房網籤成交量同比增長47.3%。廣州、深圳、南京、寧波、大連、東莞等城市新房成交量同比增長超過30%,北京、上海、深圳、杭州等城市二手房成交量同比增長超過50%。

另據克而瑞研究中心監測,10月前20日,重點28城新房日均成交規模較9月日均增長11%,重點16城二手房成交較9月前20日增長11%;10月TOP100房企實現銷售操盤金額4354.9億元,環比增長73%;業績規模達到年內次高,同比增長7.1%,年內首次實現單月業績同比正增長。

展望後市,廣東省住房政策研究中心首席研究員李宇嘉認爲,10月商品房成交增長範圍擴大,預示着第四季度樓市或將繼續保持增長態勢:一方面,除了落實存量政策外,近期多地出台一攬子新政,增量政策也开始落地;另一方面,隨着11月和12月年底銷售旺季的到來,房企紛紛進入業績衝刺階段,市場或將迎來供銷兩旺的局面。

政策決心堅定,房地產市場有望止跌回穩

今年以來,重大利好政策持續出台以提振房地產市場。中央政治局三次會議研究並提振房地產市場,要求加快構建房地產新模式,促進房地產高質量發展。

其中,9月26日的中央政治局首次提出“要促進房地產市場止跌回穩”,對商品房建設要嚴控增量、優化存量、提高質量,加大“白名單”項目貸款投放力度,支持盤活存量闲置土地。

10月17日國新辦座談會上公布了“四個取消、四個降低、兩個增加”的政策組合拳,隨後央行降息落地,地方層面也加快落地取消限購、限價、降低首付比例等政策,市場信心有所恢復。

此外,據“中國建設報”公衆號消息,日前,金融監管總局、住建部聯合召开城市房地產“白名單”項目擴圍增效政策培訓會,指導各地切實做好相關工作。

中信證券研報表示,房地產政策決心堅定,分步落地。預計房地產市場有望從一线城市开始分批分區域實現止跌回穩。

華創證券指出,9月底以來政策密集出台,刺激房地產銷售,10月百強房企權益銷售金額同比上升9.9%,同比增速年內首次回正,後續銷售情況仍需持續跟蹤。有效政策核心是有資金以承擔損失的方式解決當前供需失衡問題,緩解地方債務壓力可爲地產企穩創造條件。樂觀預期在“止跌回穩”的要求下,預計仍有政策嘗試,關注第二波政策博弈機會。

國聯證券表示,當前A股與港股地產板塊市淨率估值均處於歷史低位水平,隨着政策效果逐步顯現,市場信心有望得到提振,帶動銷量企穩。建議關注重點布局一线及核心二线城市,主打改善性產品,具備持續拿地能力的房企,以及具備規模優勢,運營效率高的頭部物業管理公司。

標題:政策預期持續催化,港A地產股集體起飛!華夏幸福連收9個漲停板

地址:https://www.wellnewss.com/post/727245.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。