主要觀點

伴隨着房地產行業下行、基建投資放緩,下遊的建築企業的業務及現金流均面臨顯著的壓力,導致許多建工企業在資金端面臨嚴峻挑战。截至2024年10月,2024年信用債違約仍集中在房地產行業及建築行業。2024年出現首次違約的主體共14家,其中5家爲房地產行業主體、3家爲建築行業主體,爲別爲南通三建、嶺南股份和西安建工。南通三建已於2022年3月進行首次展期,2024年3月首次違約;8月13日嶺南股份發布公告宣布無法按期進行本息兌付;8月19日西安建工集團未能清償“21西安建工MTN001”。截至目前,建築企業的歷史違約事件仍集中在民企,由於民企在行業下行期更易受到擠兌、股東支持偏弱等原因,整體在行業下行期抗風險能力明顯弱於國企,目前仍有存續債的民企寥寥。

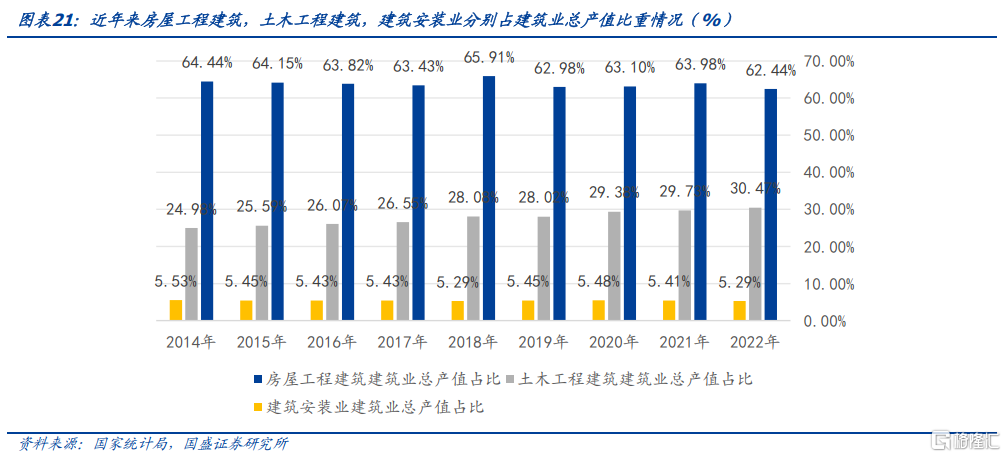

建築行業正面臨的變化:一、行業磨底:建工行業主要作爲房地產和基建投資的下遊,短期仍將磨底,中期需要觀察財政以及地產相關政策的提振效果。從建築業總產值分類項佔比來看,房屋工程建築是建築業中最大的業務板塊,其佔比在2018年到達高點後下降,近期地產政策在不斷優化出台,但房企投資信心尚未恢復,短期難以扭轉,修復仍需時間。基建投資增速在2023年以來也出現下滑,一方面是基建投資結構向建築工程佔比低的電力等新基建轉化;另一方面,地方化債也對整體基建投資的規模和增速有一定的影響。

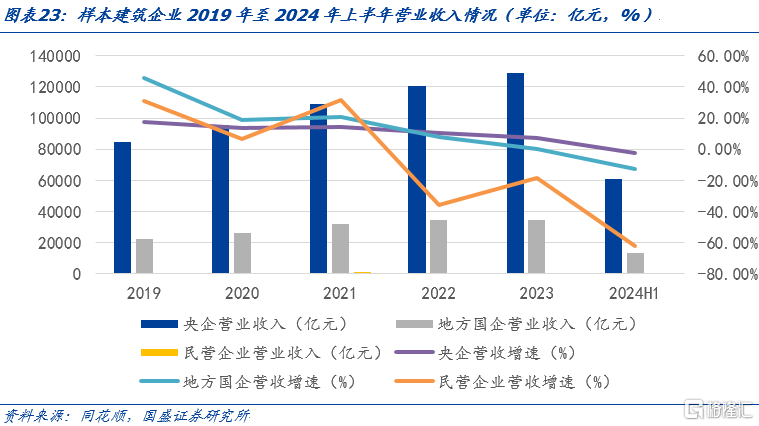

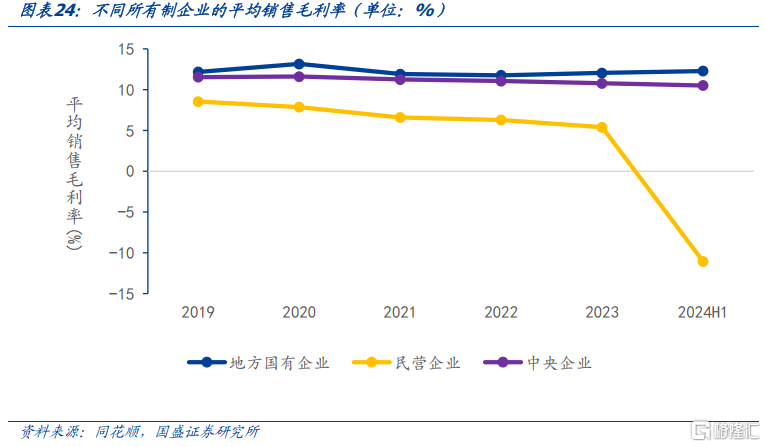

二、經營下滑,且不同企業性質間分化明顯。營業收入方面,不同企業性質的建工企業營收增速在2022年开始出現明顯分化,2020-2021年,地方國企、民企建工企業營業收入增速相對較高,2022年以來央企整體仍保持較爲穩定的營收增速,民企和地方國企均出現了較爲明顯的下滑,民企尤甚。2024年1-6月,地產行業仍處於築底周期,且地方政府債務壓力較大背景下,基建拉動作用有所弱化,樣本建築企業營業收入同比增長-4.66%,分化進一步加劇。毛利率方面,近五年建工類國央企毛利率相對穩健,維持在10-13%區間,而建工類民企的毛利率則從2019年的8.5%逐年下滑至2023年的5.4%,並在2024年上半年出現了斷崖式下滑,轉負。

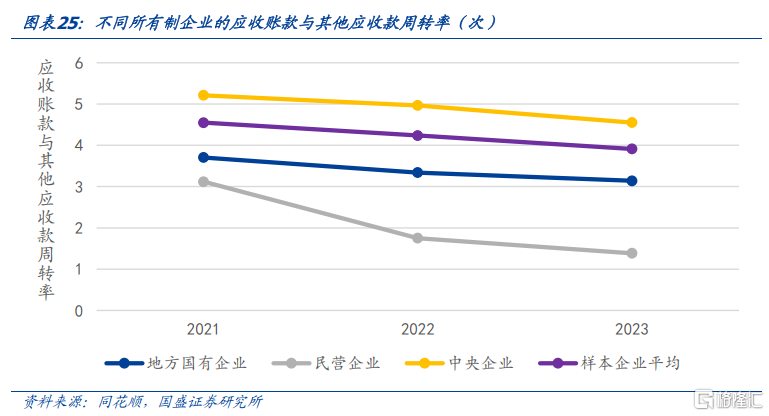

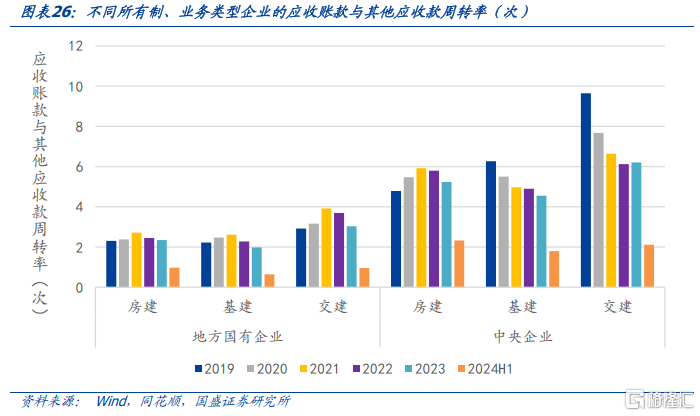

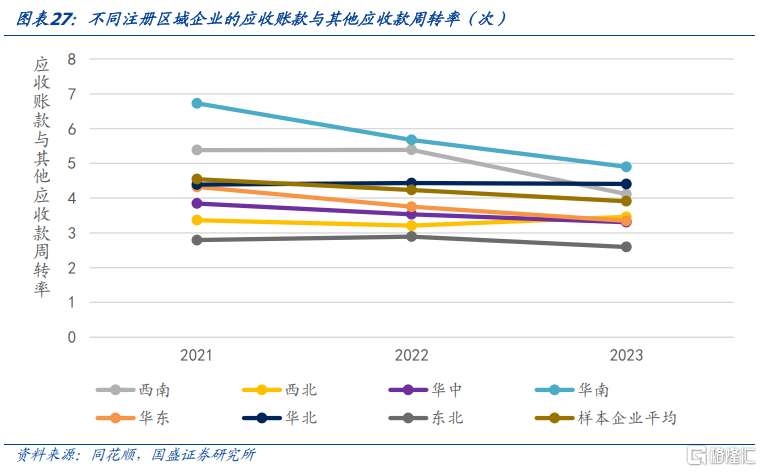

三、回款變慢,結構分化顯著。近幾年建築行業的應收账款與其他應收款周轉率整體呈小幅波動下降,分企業性質來看,央企顯著優於地方國企、地方國企顯著優於民企,民企下滑最爲明顯。央企因其承攬項目質量較好且便於通過商業保理等形式加快資金回籠;地方國企受行業競爭激烈影響,周轉率有所放緩;民營企業市場地位相對弱勢,收入增長往往以更大規模、更長周期的墊資爲代價,其資產運營效率下行壓力最大。分業務類型來看,房建與基建領域應收账款及其他應收款周轉率相當,均明顯低於交建類企業。分注冊區域來看,華南、華北地區周轉率明顯高於樣本企業平均水平,東北地區周轉率最低,與當地經濟、融資環境密切相關。

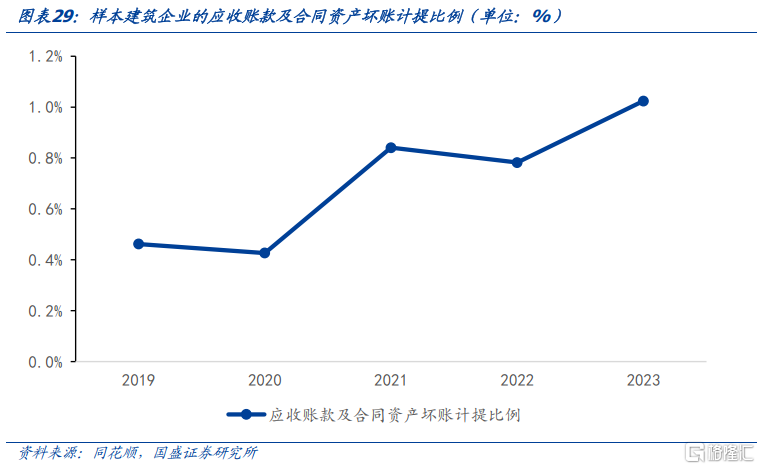

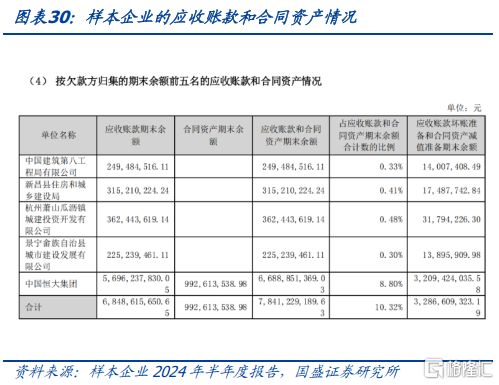

四、資產質量變弱。從應收账款和合同資產計提比例來看,樣本建工企業近五年計提比例逐年走高,反映建工企業前期壞账處於陸續計提、出清階段。個體層面分化較爲明顯。例如,華東某建築企業應收账款大部分來自於恆大集團,账款存在明顯回收風險,當前計提比例46%,或仍有計提壓力。西南某建築企業前五大客戶均被列入被執行人,需關注相應回收風險。值得注意的是,應收账款質量或能側面反推客戶質量,但仍需結合公司業務开展區域、業務類型加以綜合判斷。

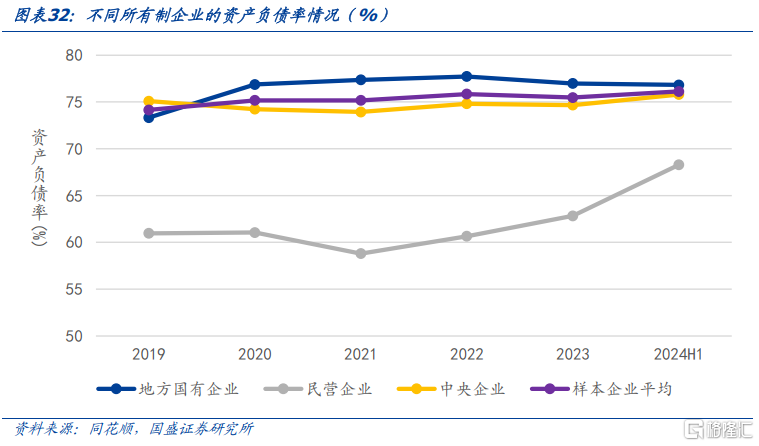

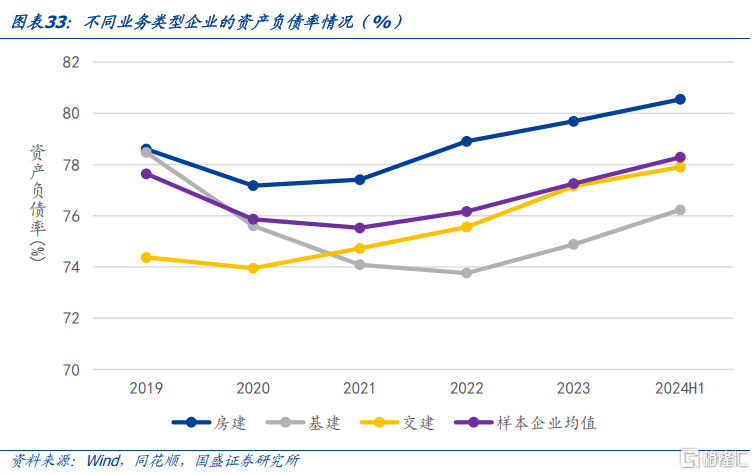

五、債務壓力增大。分企業性質來看,地方國有企業資產負債率最高,2019年至2022年持續上升,2023年至2024H1呈現平穩態勢,接近80%,反映出較大的融資需求與財務壓力。民營企業的負債率波動較大,2021年降至最低後迅速攀升,2024H1達到68%,表明融資環境變化對其影響較大。央企的負債率穩定在75%左右,略低於行業平均水平,反映出較強的資金獲取能力與穩健的財務管理。分業務類型來看,房建爲主的建工企業其資產負債率上升趨勢最爲顯著,債務壓力在增加,表明房建板塊在近年來或大幅增加債務融資規模,以彌補現金流不足的情況。基建和交建板塊的負債率相對更低,但也展現出上升的態勢。

綜合以上分析,行業磨底期不同股東背景的企業從經營、回款、債務壓力等方面分化明顯,非央國企背景企業的信用風險明顯增加,央企的經營穩定性明顯更優,同時需要關注展業區域較好、交建基建業務爲主的主體,建議從以上思路出發結合當前收益率性價比進行擇券,詳見正文。

風險提示:政策變化超預期、地產行業信用風險超預期、數據統計口徑存在誤差。

正文

一、建築行業違約復盤

自三道紅线以來,房地產行業持續下行,給下遊的建築企業帶來了顯著的壓力,經營方面由於房地產行業整體的不景氣,建築企業的新業務开展和業務拓展受到限制;另一方面,房企現金流的緊張也傳導到下遊,項目回款難度加大,導致許多建築企業在資金端面臨嚴峻挑战。

2024年以來,截至2024年10月,信用債違約仍集中在房地產行業及建築行業。2024年出現首次違約的主體共14家,其中5家爲房地產行業主體、3家爲建築行業主體,爲別爲南通三建、嶺南股份和西安建工。南通三建2022年3月22日,已將19南通三建MTN001進行展期,次年進行再次展期,於今年3月22日,因缺乏流動資金,未能於2024年3月22日完成“19南通三建MTN001”本息的兌付,正式違約。8月14日,嶺南轉債到期無法兌付。截至 2024年8月13日,嶺南轉債剩余金額爲4.9億元,公司現有貨幣資金無法償付嶺南轉債,嶺南股份發布公告宣布無法按期進行本息兌付。8月19日西安建工集團發布公告,受宏觀環境、行業下行及地產調控等因素疊加影響,目前應收账款回款之後導致缺乏流動性資金。未能清償“21西安建工MTN001”,本息合計約2.6億元。

建築企業的歷史違約事件集中在民企。由於民企在行業下行期更易受到擠兌、股東支持偏弱等原因,整體在行業下行期抗風險能力明顯弱於國企,經過幾輪周期的洗禮,目前仍有存續債的民企寥寥。

建築施工行業作爲強周期行業,其景氣度與經濟發展高度相關。在經濟下行壓力加大的背景下,建築施工企業的增長受到制約,違約風險增加。第一只建築行業債券違約發生於2015年,2019年开始違約企業數量明顯增加。這與經濟壓力加大、政府降槓杆等背景因素密切相關。

1.1西安建工違約回顧

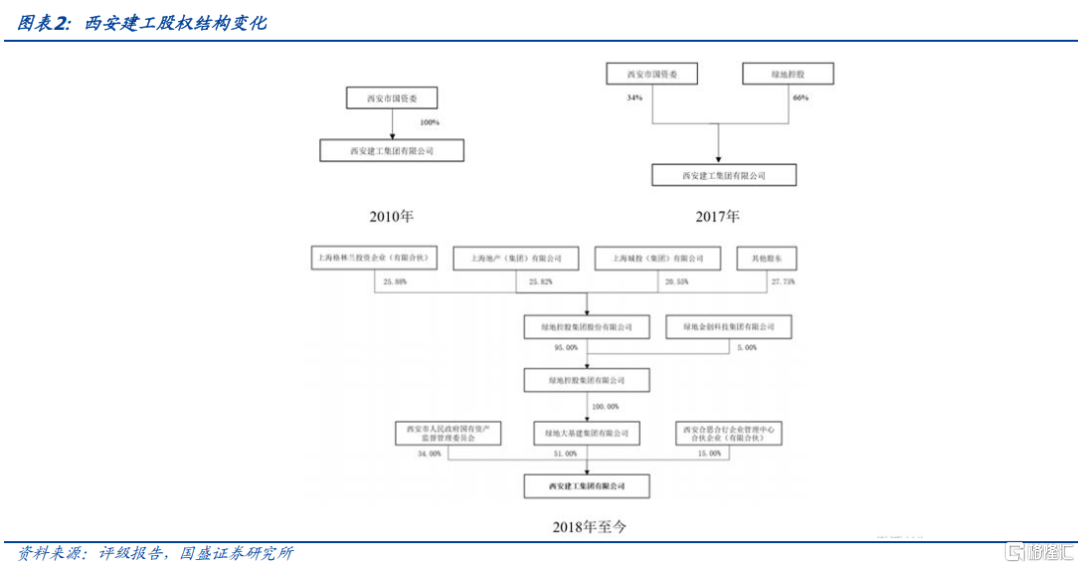

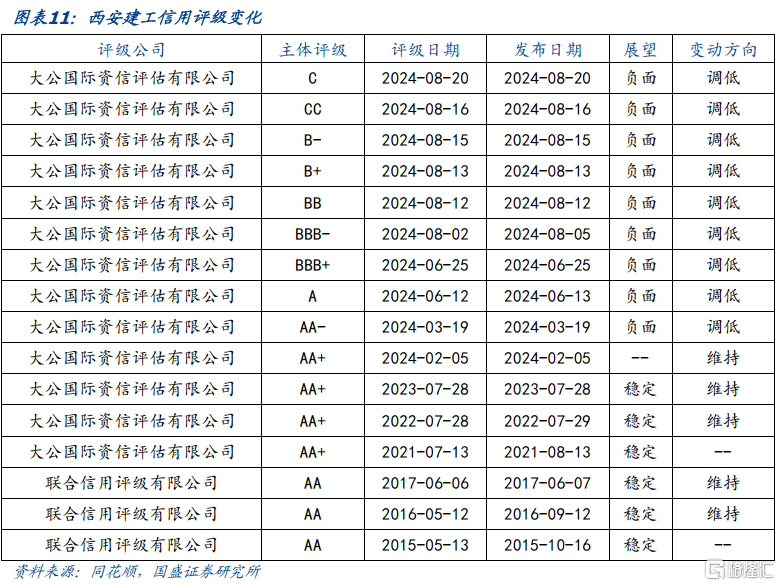

西安建工混合所有制改革,爲違約事件埋雷。西安建工成立於2010年,由西安市國資委及其管理的三家企業出資,2017年經歷改制,綠地控股成爲控股人,持股佔比66%,2018年部分出讓其控股權,持股佔比爲51%。綠地的入駐,使得西安建工失去了國資委的支持,並成爲日後綠地暴雷後風險傳導的對象。母公司綠地集團於2022年出現首筆美元債展期,而西安建工有較大和綠地的往來款。

受地產行業下行以及部分主體債務違約的影響,建築業風險逐步暴露。西安建工以工程施工爲主業,而工程施工板塊又以房建業務爲主,主要的業務方爲綠地、恆大,目前均已出險,對其業務及現金流均造成較大的影響,經營情況及經營現金流的快速惡化是其走向違約的主要原因。

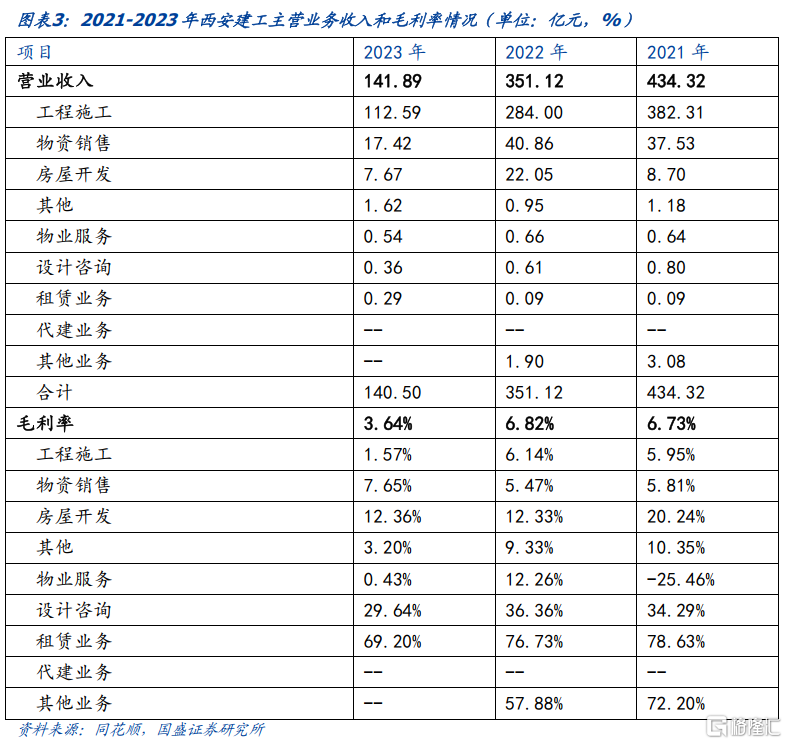

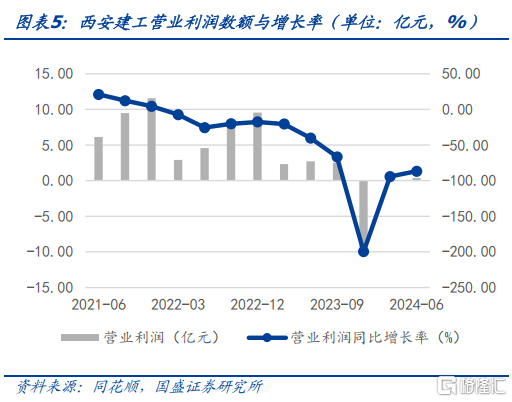

自2022年以來,西安建工的營業收入逐步下降。就公司年報和中報顯示,2022年至2024H1,公司的營業利潤同比增速分別爲-17.63%,-199.75%,-86.88%,淨資產收益率分別爲15.59%,-15.19%,0.27%。

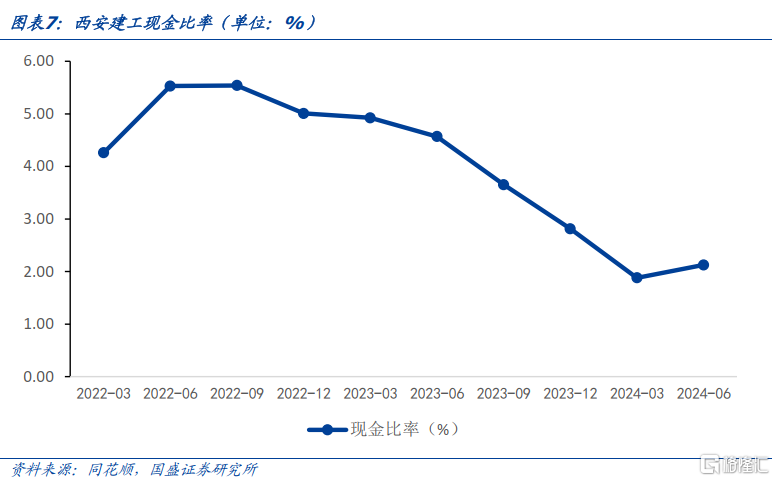

盈利能力減退的同時,公司現金流也日趨緊張。公司承載綠地、恆大的房地產开發商的建設,目前兩家开發商均已出現違約。截至2023年6月末,公司共承接13個恆大項目,合同額合計43.04億元,形成的應收账款、合同資產、存貨和其他應收款账面余額合計10.69億元,計提壞账准備或減值准備4.34億元。同期末,公司承接的綠地集團項目在手合同額爲96.61億元,已完工金額爲72.47億元,未回款金額23.48億元。自2022年第四季度以來,公司現金比率由2022年的5.01%,下降至2023年的2.81%,到2024H1的2.12%。

反觀公司債務壓力巨大,有息債務逐年上漲。據公司年報顯示,公司的有息債務自2020年以來逐年上漲,分別爲67.2億元、77.97億元、79.52億元、94.87億元。

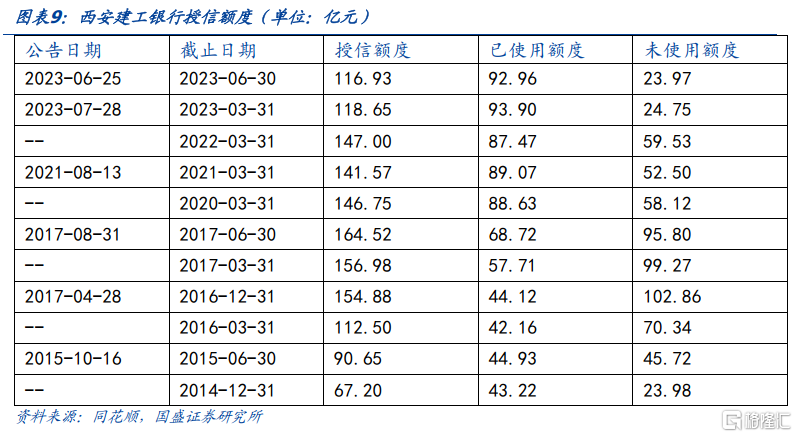

公司的銀行授信額度減少,加劇了公司的流動性危機。公司債務融資渠道仍以銀行借款爲主,銀行授信自2022年一季度後便出現了明顯下滑,截至2023年6月末,公司獲得的銀行授信額度合計116.93億元,較2022年3月末減少30.07億元。

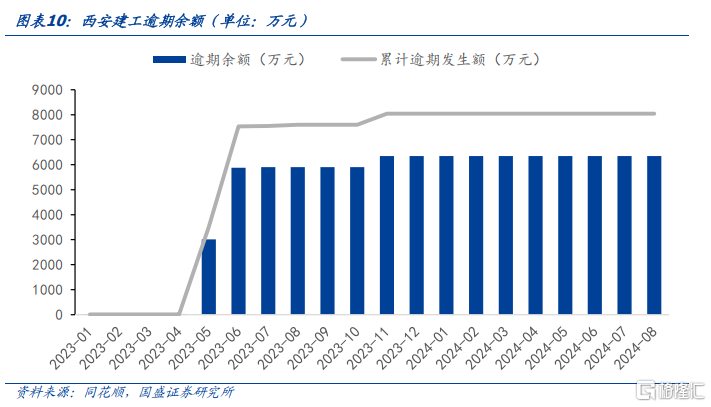

公开債違約前,西安建工已多次發生信用風險事件。據上海票據交易所數據顯示,公司自2023年2月份以來便出現持續票據逾期的情況。截至2024年4月30日,除債券外公司的其他有息債務逾期金額超8億元。除此之外,根據國家企業信用信息公示系統公示信息,截至2024年6月18日,公司及部分子公司持有股權存在凍結事項。多家子公司被列爲失信被執行人,公司及部分子公司被列爲被執行人。

公司的信用評級持續下調。2024年3月,公司的信用評級由AA+下調至AA-,在此之後公司評級快速走低,直至暴雷。

1.2嶺南轉債違約回顧

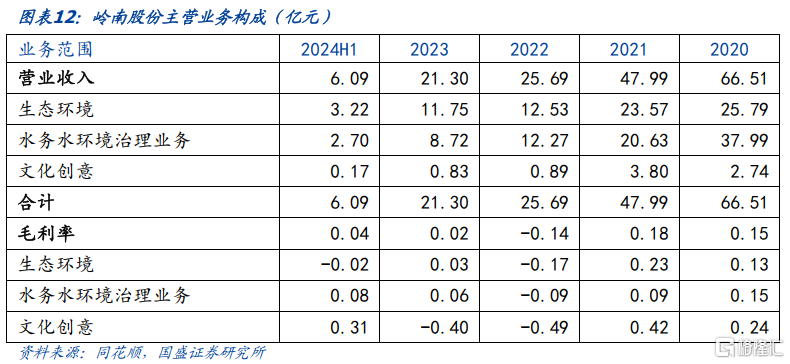

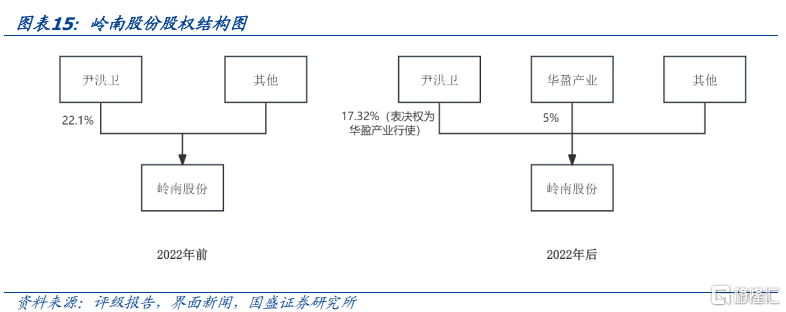

嶺南股份是廣東東莞的一家園林上市企業,主營業務包括生態環境與水務水環境治理業務。在2022年引入國資,由民企變更爲變成混合所有制企業。

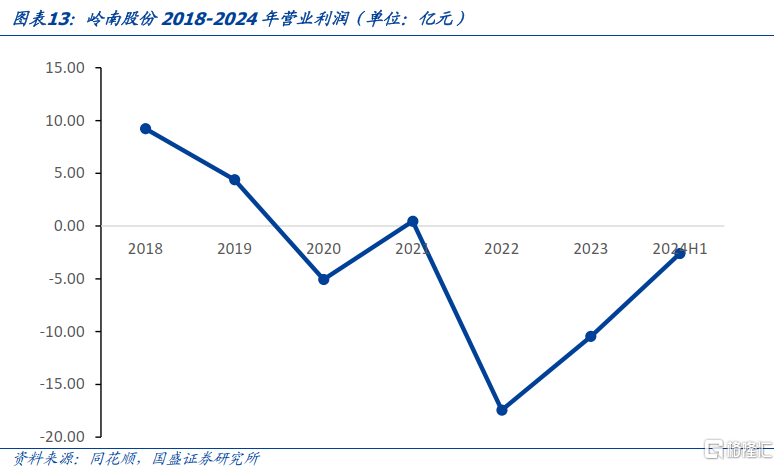

受地產拖累及公共衛生事件影響,嶺南股份營業收入由2019年的80億元逐年下降至2022年的26億元,2020年營業利潤出現明顯下滑,由盈轉虧,虧損5.06億元,2021年小幅轉正。

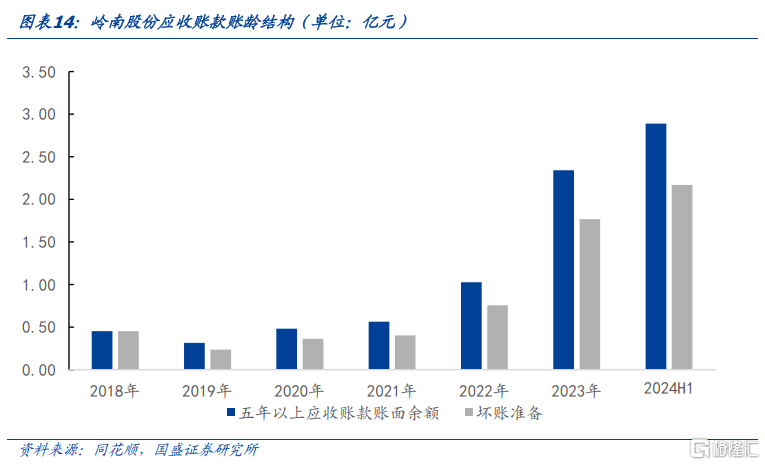

加上公司採取PPP模式(政府和社會資本合作模式)墊資,回款周期長。公司財報顯示,公司2019-2022年,五年以上應收账款余額呈現逐年增長的趨勢,分別爲0.32億元、0.48億元、0.56億元、1.03億元,相應計提壞账准備爲0.23億元、0.36億元、0.4億元、0.76億元。

2022年9月嶺南股份引入國資,以緩解經營壓力。在中山市國資入股之前,嶺南股份是一家民營園林上市企業,嶺南股份控股股東、實際控制人尹洪衛的控股比例爲22.1%。2022年中山火炬高技術產業开發區管理委員會入主,其控制的華盈產業投資成爲公司控股股東,公司由民營企業變身國有混合所有制企業。華盈產業投資直接持有嶺南股份5%股權,尹洪衛將剩余17.32%股份所對應的表決權全部委托給華盈產業投資行使,華盈產業共計持有表決權比例22.32%,公司控股股東變更爲華盈產業投資,實際控制人變更爲火炬區管委會。

嶺南股份與央國企有本質屬性區別。嶺南股份雖然目前實控人爲地方國資委,但並非是由國資直接管理、扶持成長的企業,中山市火炬區國資注資嶺南股份對其最大的作用是背書與賦能,經營管理仍以日常團隊爲主。股權結構看,嶺南股份屬於國有混合所有制企業,與央國企的企業屬性有本質不同。

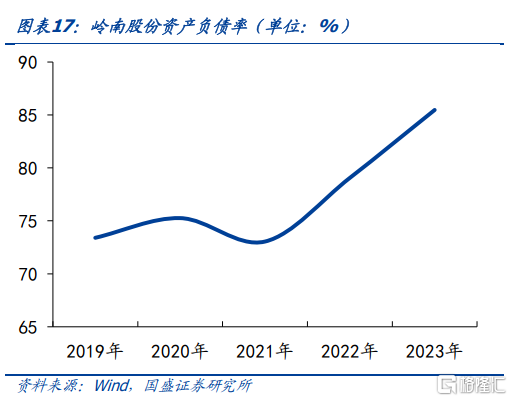

受到建工行業下行、地方財政支付趨緩等多方面因素,2022年引入國資以來難以扭轉經營惡化的情況,公司營業收入額與利潤繼續呈現下降趨勢。2022年至2024H1,公司的營業收入額分別爲25.69億元、21.30億元、6.09億元,營業利潤分別虧損17.45億元、10.46億元和2.61億元。

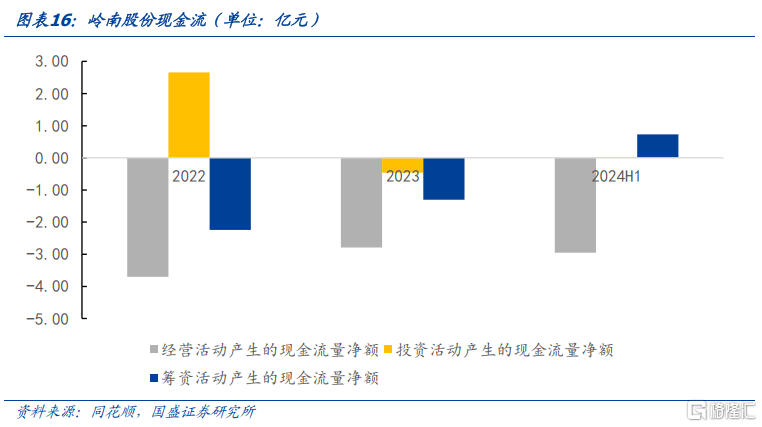

引入國資並未改善公司流動性壓力,經營現金流持續爲負、籌資現金流在2022、2023年也處於淨償還的狀態。

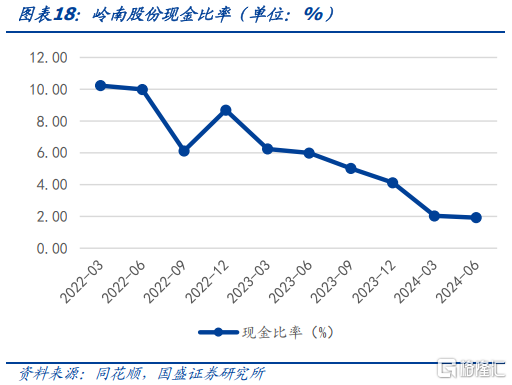

自2022年第一季度以來,嶺南股份現金比率快速下行,債務壓力持續增加。

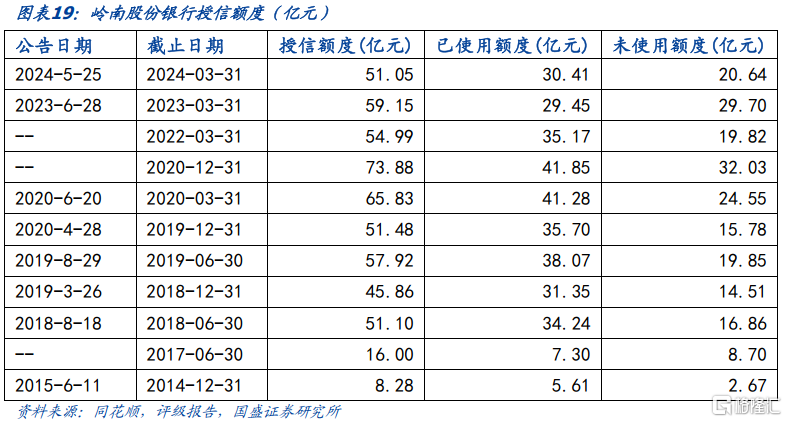

銀行授信額度的降低,進一步直接影響了企業的償債能力。2021年以來,銀行授信額度由2021年的74億元降至2022年的55億元,2024年進一步下降至51億元。失去了銀行的支持,其信用風險明顯增加。

在正式違約之前,嶺南股份多次出現信用風險,市場對其兌付能力已有預期。嶺南股份自2024年4月以來多次出現貸款逾期、違約失信的情況,並多次被列入失信被執行人。2024年一季報披露公司現金余額僅爲0.8億元,而近5億的轉債將在8月份到期,市場對其轉債兌付能力持疑,股價和轉債價格反映明顯。

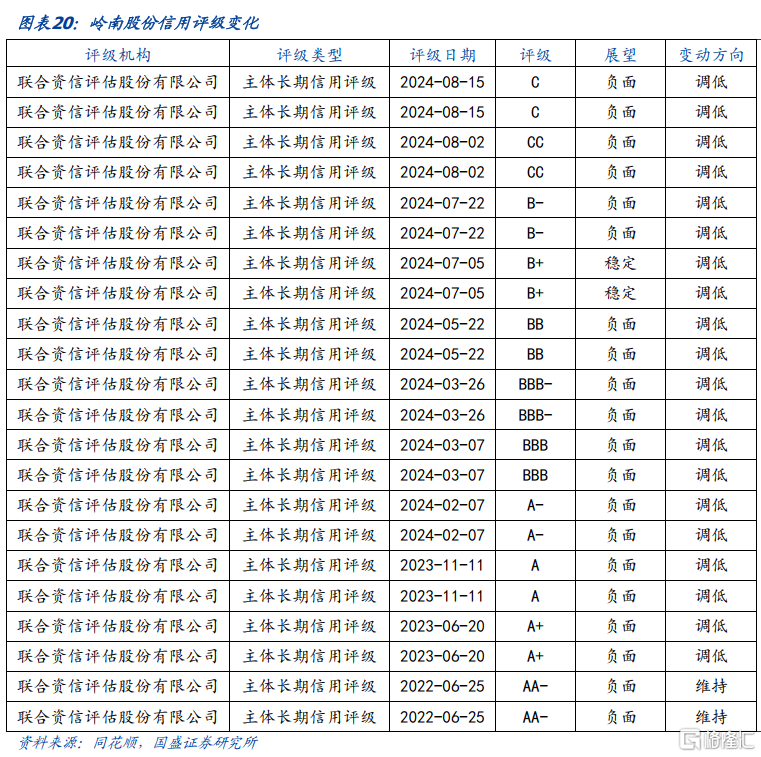

嶺南股份違約前一年起,信用評級即开始不斷被下調。國資入主,並未從根本上解決嶺南股份一系列的經營問題。其信用評級一路走低。自2023年6月,嶺南股份的信用評級由A+一路下跌至C,直至暴雷。

二、建築行業面臨的變化

2.1行業磨底

從建築業總產值分類項佔比來看,房屋工程建築是建築業中最大的業務板塊,房地產市場對建築業的影響顯著,其佔比在2018年到達高點後下降,土木工程建築佔建築業總產值的比重呈現上升趨勢,建築安裝業佔比整體保持穩定。

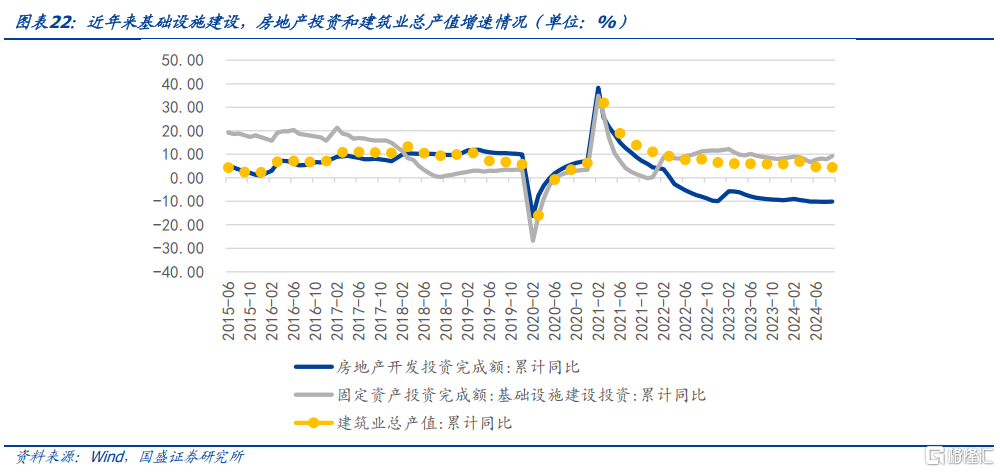

房地產行業在“三道紅线”政策實施以來,進入了一個顯著的下行周期,地產企業在投資方面愈發謹慎,地產投資也一直保持着低位,2024年1-9月全國房地產开發投資同比下降10.1%。雖然地產政策在不斷優化出台,但房企投資信心尚未恢復,短期難以扭轉,修復仍需時間。

基建投資增速在2023年以來也出現下滑,一方面是基建投資結構向建築工程佔比低的電力等新基建轉化;另一方面,2023年7月24日中共中央政治局會議提出了“要有效防範化解地方債務風險,制定實施一攬子化債方案”,城投融資受限、部分專項債等原本用來項目的資金用來支持化債,整體影響了整體基建投資的規模和增速。

因此短期來看,建工行業主要作爲房地產和基建投資的下遊,短期仍將磨底,中期需要觀察財政以及地產相關政策的提振效果。

2.2經營下滑,且不同企業性質間分化明顯

本文選取了截至2024年9月30日在公开市場上有存續期債券的147家發債建築企業作爲樣本,其中央企83家,地方國企62家,民營企業2家。

營業收入方面,不同企業性質的建工企業營收增速在2022年开始出現明顯分化,2020-2021年,地方國企、民企建工企業營業收入增速相對較高,2022年以來央企整體仍保持較爲穩定的營收增速,民企和地方國企均出現了較爲明顯的下滑,民企尤甚。2024年1-6月,地產行業仍處於築底周期,且地方政府債務壓力較大背景下,基建拉動作用有所弱化,樣本建築企業營業收入同比增長-4.66%,分化進一步加劇。

毛利率方面,近五年建工類國央企毛利率相對穩健,維持在10-13%區間,而建工類民企的毛利率則從2019年的8.5%逐年下滑至2023年的5.4%,並在2024年上半年出現了斷崖式下滑,毛利率轉負。

2.3回款變慢

近幾年建築行業的應收账款與其他應收款周轉率整體呈小幅波動下降,分企業性質來看,央企顯著優於地方國企、地方國企顯著優於民企,民企下滑最爲明顯。央企因其承攬項目質量較好且便於通過商業保理等形式加快資金回籠;地方國企受行業競爭激烈影響,周轉率有所放緩;民營企業市場地位相對弱勢,收入增長往往以更大規模、更長周期的墊資爲代價,其資產運營效率下行壓力最大。

分業務類型來看,本文根據第一大業務類型將建工企業分爲房建類、基建類和交建類。對於分類不明確的進行剔除,留下51個發債主體進行統計分期。可以發現房建與基建領域應收账款及其他應收款周轉率相當,均明顯低於交建類企業。房建項目施工周期通常爲1-2年,基礎設施建設項目規模較大,施工周期可以達到3-5年,理論上房建領域企業周轉效率高於基建領域企業,但房建領域企業近幾年受下遊資金周轉壓力大影響,企業周轉效率整體下滑。交建類企業回款情況也呈現下滑趨勢,但相比房建和基建類建工企業,回款效率和資金佔用情況相對更好。

分注冊區域來看,華南、華北地區周轉率明顯高於樣本企業平均水平,東北地區周轉率最低,與當地經濟、融資環境密切相關。值得注意的是,華北區域應收账款及其他應收款周轉率較高,或與注冊地位於北京的央企建工企業較多有關。而華東區域應收账款及其他應收款周轉率相對偏低,或與華東區域地方國企和民企建工企業佔比偏高有一定關聯。

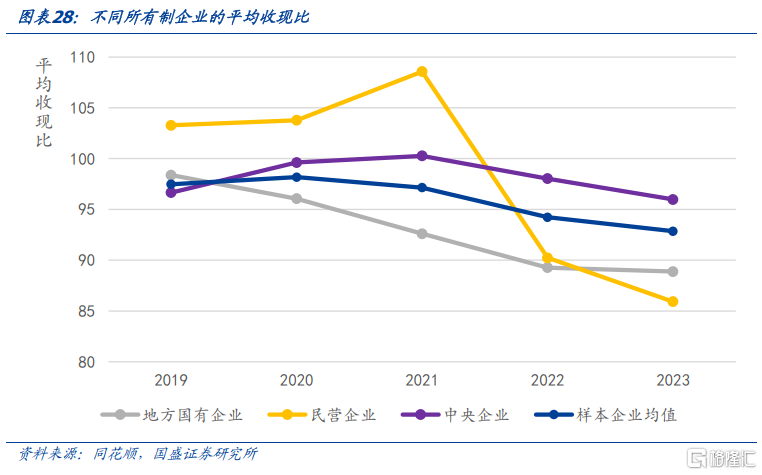

收現比指標衡量的是企業對下遊客戶的話語權,從樣本企業表現看,不同類型建築企業的銷售變現能力存在差異。分企業性質來看,央企的銷售變現能力表現整體與行業一致,且明顯優於其他類型企業;地方國有企業的銷售變現能力偏弱,民營企業的平均收現比波動幅度最大,銷售變現能力缺乏穩定性。受到現階段房地產和基建投資兩大下遊行業需求變化的影響,建築行業競爭進一步加劇,不同資質企業間分化加大,央企爲主的行業頭部企業市佔率和競爭力將不斷提升,也帶動較好的現金回收;相反以房建等業務爲主的地方國企及民營企業,受項目獲取能力、回款質量、風險敞口等因素共同影響企業的現金回款效率下降。

2.4資產質量變弱

從應收账款和合同資產計提比例來看,樣本建工企業近五年計提比例逐年走高,反映建工企業前期壞账處於陸續計提、出清階段。

個體層面分化較爲明顯。例如,華東某建築企業應收账款大部分來自於恆大集團,账款存在明顯回收風險,當前計提比例46%,或仍有計提壓力。西南某建築企業前五大客戶均被列入被執行人,需關注相應回收風險。值得注意的是,我們認爲或不能因應收账款質量來倒推整體客戶質量,部分客戶或因回款困難而在應收账款科目中沉澱,相應的客戶質量或弱於公司全整體客戶。應收账款質量或能側面反推客戶質量,但仍需結合公司業務开展區域、業務類型加以綜合判斷。

2.5債務壓力增大

分企業性質來看,地方國有企業資產負債率最高,2019年至2022年持續上升,2023年至2024H1呈現平穩態勢,接近80%,反映出較大的融資需求與財務壓力。民營企業的負債率波動較大,2021年降至最低後迅速攀升,2024H1達到68%,表明融資環境變化對其影響較大。央企的負債率穩定在75%左右,略低於行業平均水平,反映出較強的資金獲取能力與穩健的財務管理。

分業務類型來看,房建爲主的建工企業其資產負債率上升趨勢最爲顯著,債務壓力在增加,表明房建板塊在近年來或大幅增加債務融資規模,以彌補現金流不足的情況。基建和交建板塊的負債率相對更低,但也展現出上升的態勢。

三、投資建議

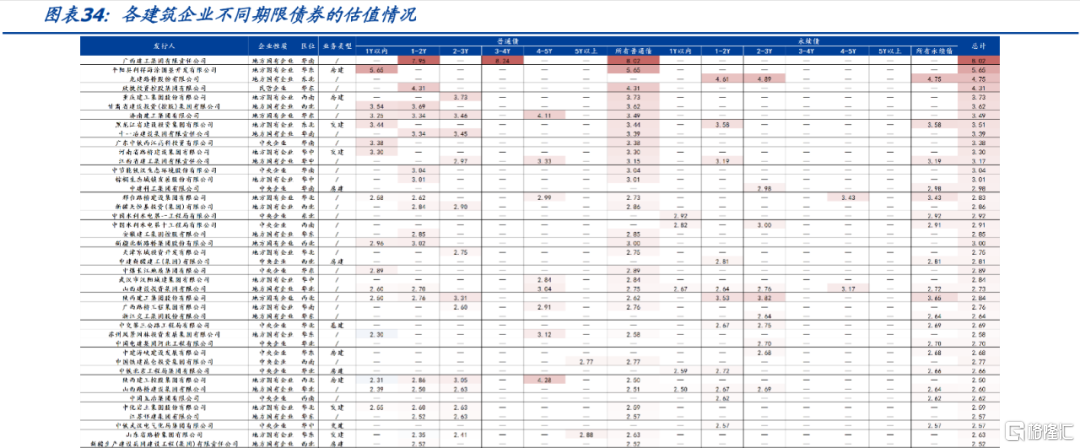

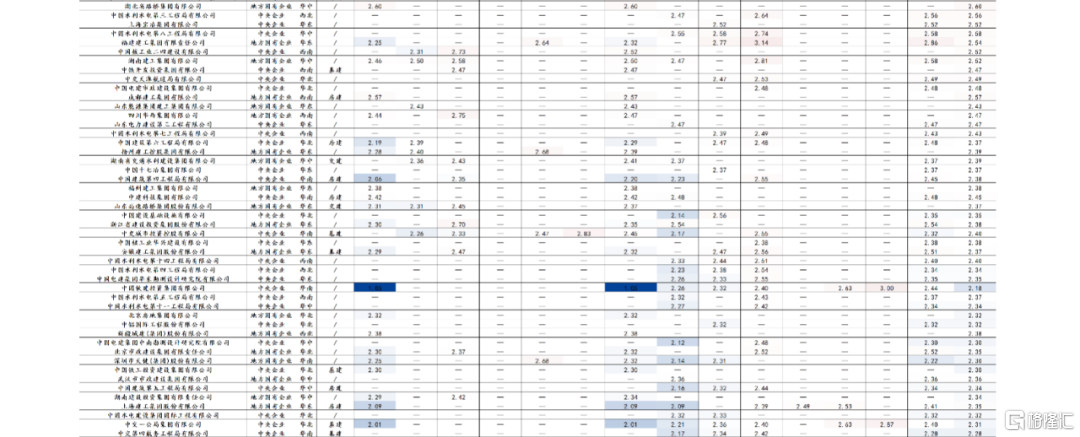

綜合以上分析,行業磨底期不同股東背景的企業從經營、回款、債務壓力等方面分化明顯,非央國企背景企業的信用風險明顯增加,央企的經營穩定性明顯更優,同時需要關注展業區域較好、交建基建業務爲主的主體,建議從以上思路出發結合當前收益率性價比進行擇券,具體情況見下表。

風險提示

政策變化超預期:地產或者財政政策若發生較大變化,可能會對行業演繹造成較大的影響。

地產行業信用風險超預期:若地產行業持續惡化,風險將會繼續向建工行業傳導。

數據統計口徑存在誤差:本文部分數據可能存在披露及統計口徑誤差,導致結論出現偏差。

注:本文節選自國盛證券研究所於2024年10月26日發布的研報《如何看待建工信用債風險?》;楊業偉 S0680520050001 、張明明S0680523080006

標題:如何看待建工信用債風險?

地址:https://www.wellnewss.com/post/723716.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。