主要觀點

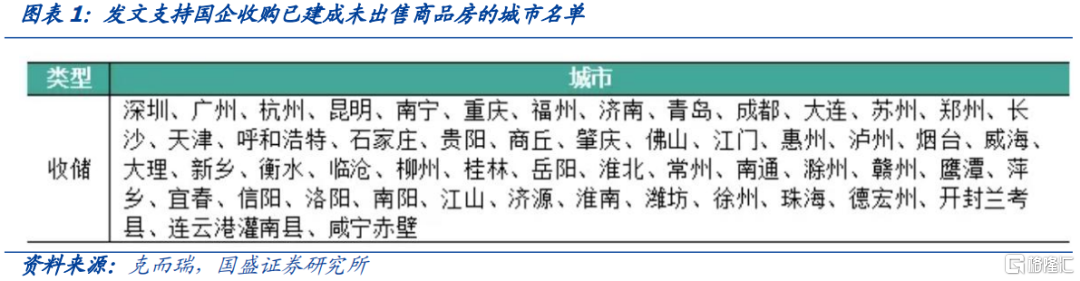

517新政後,超50個城市表態支持收儲工作。2023年以來,房地產市場持續承壓,一方面,开發商化債壓力大,資金鏈緊張,防爛尾保交樓任務艱巨;另一方面,商品房待售面積較大,庫存去化周期長。爲此近期中央對頻繁表態支持收儲工作,以合理價格收購已建成未出售的商品房,用作保障性住房。2024年5月17日,央行宣布設立3000億元保障性住房再貸款,6月20日,住建部召开會議探討收儲實施細節。已有超過50個城市表態支持國有企業收儲,地區覆蓋了深圳等一线城市、杭州等二线城市和江門、威海等三四线城市。其中部分城市已落地首批房源徵集細則,三季度存量住房收儲進入落地期。

地方收儲主要包含三大模式,目前以轉化爲保障性住房爲主。通過梳理各地收儲的不同機制,大致可以分爲“轉化爲保障性住房”、“市場化機構收購爲租賃住房”和“轉化爲安置房源”三類。轉化爲保障性住房是517新政以來收儲的主要模式,該模式下,央行可爲21家全國性銀行提供保障性住房再貸款和PSL,此輪再貸款共3000億元,利率爲1.75%,期限一年,可展期四次,銀行獲得再貸款後可向地方國企提供專項貸款,利率預計有所加點,期限可達30Y。地方政府可向指定的地方國企提供財政資金等以支持收購和後續運營。作爲操作主體的地方國企需要自行籌集20%的資本金,並利用後續租金或售房款進行貸款付息。地方國企收購存量商品房後可配租也可配售。第二種模式是地方國企下屬的市場化租賃機構收購存量商品住宅後作租賃房出租,該模式主要在在重慶、濟南、鄭州、長春、成都、福州、青島、天津等8個城市开展試點。第三種模式是採取“以購代建”的方式採購商品房源作爲城市更新或生態搬遷等工作的安置房源,目前案例還較少。

部分城市公布了對收儲房源的具體要求,包括房源資質、配套、面積和價格等方面。在房源資質上,要求現房爲主,權屬清晰,不限制商品房類型,包括住宅、公寓、商業營業用房。在房源面積上,配租型多要求中小戶型,大多要求單套面積小於70m²,配售型保障房基本要求單套房源面積小於120m²。在房源配套上,要求交通便利、配套完善。在房源收購單位上,已出台的細則均要求收購整棟或整單元的待售商品房,避免房源分散造成運營和管理上的困難。收購價格上,要求收購價格小於同地段保障房重置價格,運營價格按照“保本微利”原則,在劃撥土地、建安等基礎成本之外,利潤率不超過5%。

地方收儲將加速商品房去庫存,改善开發商現金流,並擴大保障房供應,但當前規模尚難以顯著提升行業景氣度。首先,地方收儲房源以現房爲主,將消化部分商品房庫存。2019年11月商品房待售面積降至近年來底部,假設此爲理想商品房庫存,理想庫存與當前庫存的差額即爲潛在收儲面積。商品房庫存上升主要來自住宅,2019年11月,住宅待售面積爲2.2億平方米,2024年9月,住宅待售面積爲3.8億平方米,潛在收購面積爲1.6萬億,按照2024年9月百城樣本住宅平均價格16484元/平方米計算,所需資金約2.6萬億。而本次央行提供再貸款共3000億元,對存量商品房的消化有限。其次,由地方政府收購开發商的存量住房,將緩解現金流壓力。此外,配售型保障房被首次提出,這意味着保障房的保障範圍和准入條件較以往有所擴大,將加大保障房的供應。

盡管政策層面大力支持,地方收儲目前還面臨供需錯配、房源篩選、資金平衡等現實問題。第一,三四线城市商品房庫存壓力較大,租售比較高,供給端有條件將存量住房轉化爲保障房,但需求相較不足;一二线城市住房難問題較突出,保障房需求大,但存量住房去化壓力相對較小,租售比較低,地方政府推行收儲的動力不強。第二,目前出台的收儲細多規定目標房源爲整棟或整單元未售,且對單套面積提出了較嚴格的要求。第三,從成本收益的角度衡量,2024年8月,全國百城住宅租金收益率僅在2.25%左右,央行專項貸款利率是1.75%,考慮銀行貸款加點、運營成本、稅收成本等,預計多數城市的租金收益率難以覆蓋投入成本。並且在地方財政喫緊的環境下,地方政府愿意爲收儲投入的資金規模或相對有限。此外,配售型保障房在我國保障性住房體系中出現較晚,後續服務如戶籍、學籍、物業等仍待完善。

地方收儲方面的實踐:以鄭州、濟南爲例。1)鄭州:由於房價跌幅較大、保交樓任務重以及樓市去化較慢等原因,鄭州市從2022年就开始收購存量房作保租房,收儲主體爲鄭州城發下屬子公司城發安居。收儲資金來源中,自有資金佔比約20%,銀行房貸佔比約80%,年化利率普遍約3%,貸款期限一般在25年到30年。此外,鄭州市政府對收儲存量房按照200元/平方米進行補貼,同時對融資貼息不超過2%,從第二年开始,連續貼息十年,預計項目收益率1%—2%。在房源篩選上,鄭州城發要求四環內整棟房源,已收購房源多爲商辦公寓。2022年和2023年,城發安居收購存量房超過400萬平方米。進入2024年,其收購步伐明顯慢了下來。截至5月22日,當年累計收購面積在20萬平方米左右。2)濟南:2023年2月,央行創設1000億元租賃住房貸款支持計劃,濟南成爲首個落地城市。截至2024年7月,濟南市已落地53個項目,房源3.05萬套,面積210萬平方米,總投資額約233億元。前期濟南收儲以自籌資金爲主,1000億元租賃住房貸款支持計劃創設後,銀行貸款成爲主要的收儲資金來源,期限25年,綜合利率2.8%。在25年貸款期限內,小戶型項目年投資回報率約3.5%—5%,大戶型約1%—1.5%。濟南收購標的主要爲城市核心區域、產業聚集區、軌道交通附近區域的適租性房源,且主要爲庫存高企、去化艱難的公寓項目(以小戶型爲主),住宅項目較少。

風險提示:政策變化超預期:如果政策支持力度超預期,地方收儲的節奏、規模和影響可能超預期;測算可能產生的風險:對於消化商品房庫存所需資金規模,測算假設和結果可能與實際情況存在偏差;財政收入不及預期:如果財政收入不及預計,可能影響地方收儲的意愿,導致收儲進度不及預期。

報告正文

1.政策支持地方收儲

地方收儲,是指地方政府委托地方國資收購商品房源作保障房、安置房源等用途的舉措。2023年以來,房地產市場持續承壓,一方面,开發商化債壓力大,資金鏈緊張,防爛尾保交樓任務艱巨;另一方面,商品房待售面積較大,庫存去化周期長。在央行和住建部等部門發布的房地產刺激政策中,多次提到支持以合理價格收購已建成未出售的商品房,用作保障性住房,這使得地方收儲成爲頂層政策的熱點話題。

近期中央對頻繁表態支持收儲工作。2024年4月30日中共中央政治局會議提出,統籌研究消化存量房產和優化增量住房的政策措施。5月17日下午,在國務院新聞辦舉行的政策例行吹風會上,央行宣布設立3000億元保障性住房再貸款,鼓勵引導金融機構按照市場化、法治化原則,支持地方國有企業以合理價格收購已建成未出售商品房,用作配售型或配租型保障性住房,預計將帶動銀行貸款5000億元。6月20日,住建部召开會議探討收儲實施細節。強調地方按照“政府主導、市場化運作”的思路,自主決策、自愿參與;堅持以需定購,准確摸清需求,細致摸排本地區保障性住房需求底數和已建成存量商品房情況,合理確定可用作保障性住房的商品房房源,提前鎖定保障性住房需求;堅持規範實施,防範各類風險,做到收購主體規範、收購過程規範、配售配租規範,做到收購的已建成存量商品房戶型面積合適、價格合適、位置合適。要堅持用好金融支持政策,實現資金可平衡、項目可持續。7月30日中央政治局會議,強調堅持消化存量和優化增量相結合,積極支持收購存量商品房用作保障性住房。

已有超50個城市表態支持收儲,存量住房收儲進入落地期。隨着支持政策的密集出台與落地,多地已公布收儲計劃、實施細則與房源募集公告,地區覆蓋了深圳等一线城市、杭州等二线城市和江門、威海等三四线城市,全國範圍內的收儲力度正進一步加大。其中部分城市已落地首批房源徵集細則,三季度存量住房收儲進入落地期。

2. 地方收儲的運營模式與資金來源

2.1 三種主要模式及資金來源

地方收儲進一步提速,主要包含三大模式。通過梳理各地收儲的不同機制,大致可以分爲“轉化爲保障性住房”、“市場化機構收購爲租賃住房”和“轉化爲安置房源”三類,又以轉化爲保障性住房爲主。

2.1.1 轉化爲保障性住房

在資金籌措上,本模式下主要涉及央行、商業銀行、地方政府和實際操作公司四類主體。央行可爲21家全國性銀行提供保障性住房再貸款和抵押補充貸款(PSL,對象是政策性銀行,主要支持重大工程),此輪再貸款共3000億元,利率爲1.75%,期限一年,可展期四次,人民銀行按照貸款本金的100%發放再貸款。銀行獲得再貸款後可向地方國企提供專項貸款,利率預計有所加點,期限可達30年。地方政府可向指定的地方國企提供財政資金等以支持收購和後續運營。作爲操作主體的地方國企需要自行籌集20%的資本金,並利用後續租金或售房款進行貸款付息。下文兩種模式的資金模式也類似。

地方國企收購存量商品房後可配租也可配售,其中配租型保障房主要面向收入較低的年輕人與新市民,配售型保障房主要面向住房有困難且收入不高的工薪收入群體,以及城市需要引進的科技人員、教師、醫護人員等“兩類群體”。

2.1.2 市場化機構收購爲租賃住房

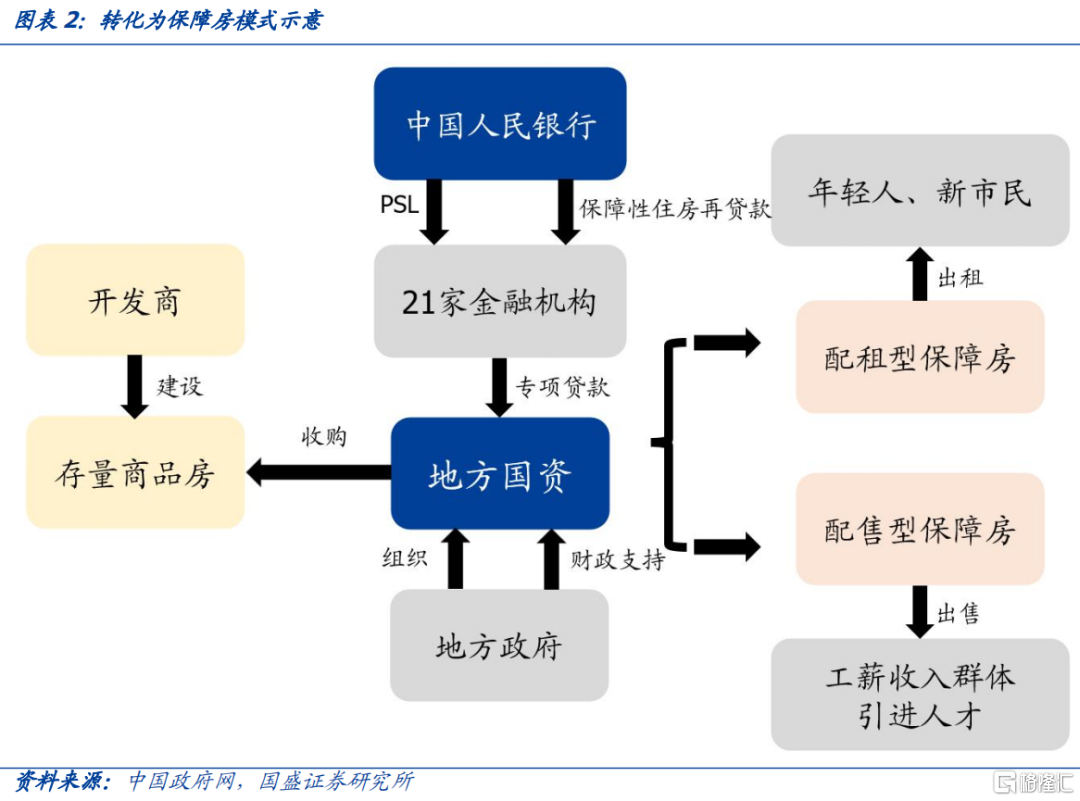

第二種模式是地方國企下屬的市場化租賃機構收購存量商品住宅後作租賃房出租。2023年2月,人民銀行創設租賃住房貸款支持計劃,在重慶、濟南、鄭州、長春、成都、福州、青島、天津等8個城市开展試點,支持市場化批量收購存量住房、擴大租賃住房供給,對於符合要求的貸款,按貸款本金的100%予以資金支持。該模式典型的例子是,2月21日,重慶嘉寓房屋租賃公司、重慶建渝住房租賃基金宣布收購7個項目,合計4207套房源用作租賃住房,其配套資金的主要來源是央行去年宣布推出的租賃住房貸款支持計劃。5月14日,重慶嘉寓房屋租賃有限責任公司再次宣布收購商品房用於租賃住房房源,以增加保障房和長租房供給。

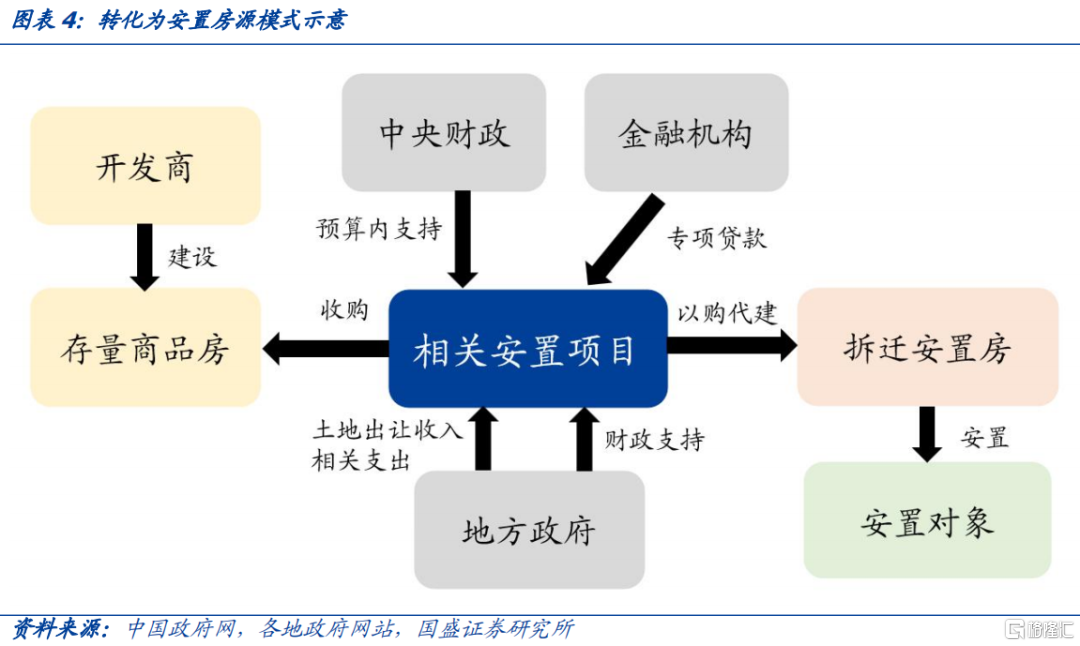

2.1.3 轉化爲安置房源

第三種模式是採取“以購代建”的方式採購商品房源作爲城市更新或生態搬遷等工作的安置房源。如雲南楚雄州在今年5月9日印發的促進房地產市場平穩健康發展18條措施中指出,要有序引導重大工程搬遷人口、生態搬遷人口、地質災害點搬遷人口等向城鎮集中安置。大力推動貨幣化安置、房票安置等多元化安置方式,採取“以購代建”方式採購商品房源作爲安置房源;雲南大理州在5月16日印發的《關於進一步促進房地產業平穩健康發展的實施意見(試行)》中指出,城市更新、城中村改造等項目改建地段或就近地段可提供存量房屋進行房屋產權調換的,原則上不再新建回遷安置房,優先採取市場購买方式安置。這一模式目前案例還較少。

2.2 地方收儲的房源要求

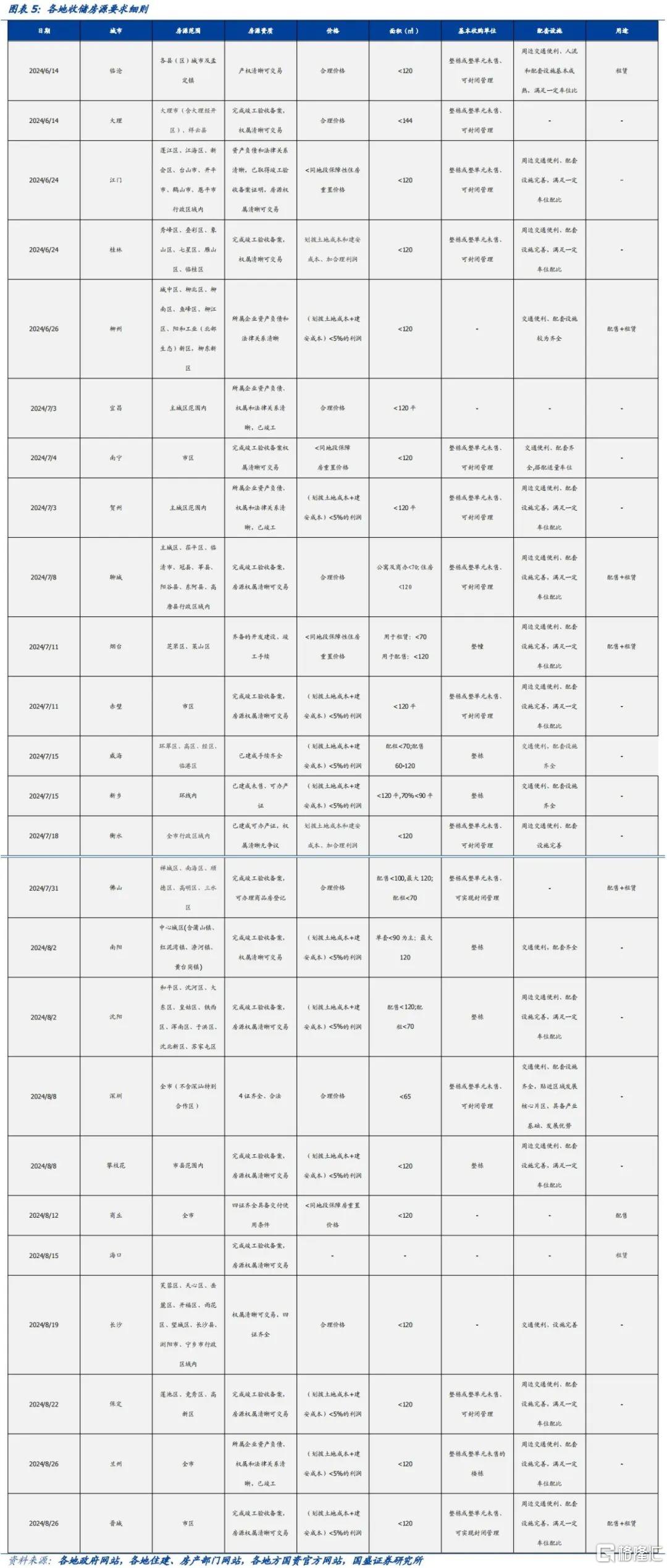

517新政以來,各地紛紛發文鼓勵收儲,部分城市公布了對房源資質、配套、面積和價格等方面的要求。具體來說:

在房源資質上,要求現房爲主,權屬清晰,不限制商品房類型。地方收儲均基本要求房源完成竣工驗收備案,權屬清晰可交易,保障項目合法合規。多數區域要求房源性質爲商品房即可,包括住宅、公寓、商業營業用房。

在房源面積上,配租型多要求中小戶型,配售型面積要求小於120m²。收儲用作配租型保障房的房源大多要求單套面積小於70m²;廣東省江門市放寬到小於90m²;深圳市則要求單套面積小於65m²。配售型保障房基本要求單套房源面積小於120m²。這樣的面積要求符合保障房的定位,過濾了大平層、獨棟住宅等改善型房源進入保障房系統。

在房源配套上,要求交通便利、配套完善,如煙台、聊城、賀州等地均要求周邊交通便利、配套設施完善,滿足一定車位配比。

整棟商品房爲重點徵收對象。在房源收購單位上,已出台的細則大部分要求收購整棟或整單元的待售商品房,避免房源分散造成運營和管理上的困難。

收購價格參考同地段保障房,運營價格“保本微利”。其中,江門、南寧、貴陽等地要求收購價格小於同地段保障房重置價格;柳州、賀州、威海、蘭州等地要求在劃撥土地、建安等基礎成本之外,利潤率不超過5%;深圳、長沙等地要求以合理價格出租或出售。

3、地方收儲對地產市場影響幾何

3.1消化部分商品房庫存

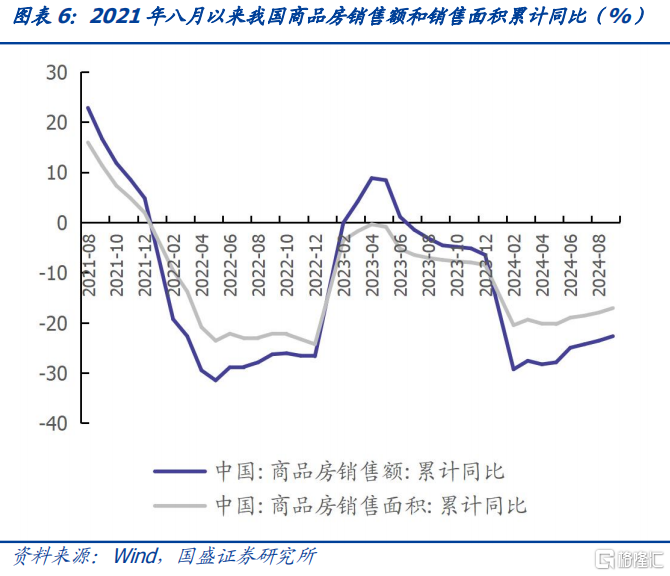

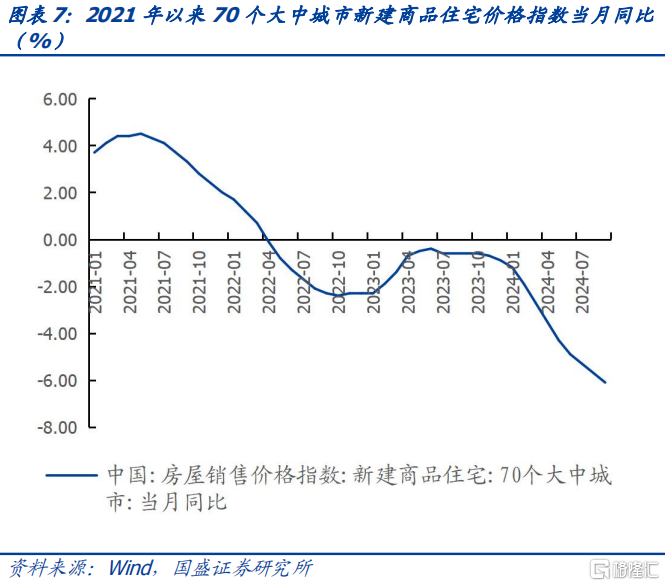

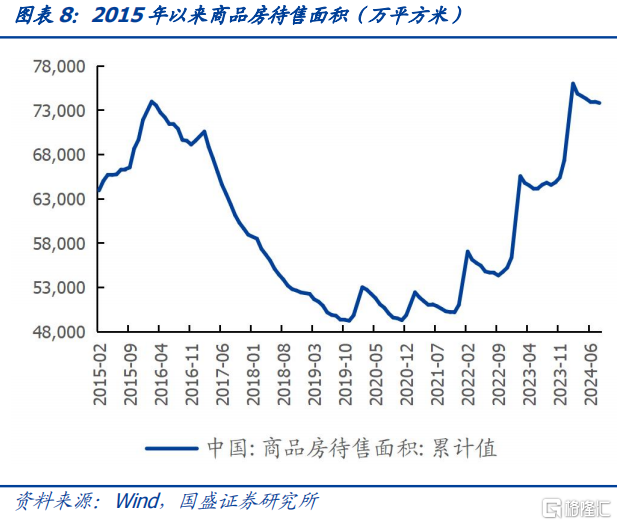

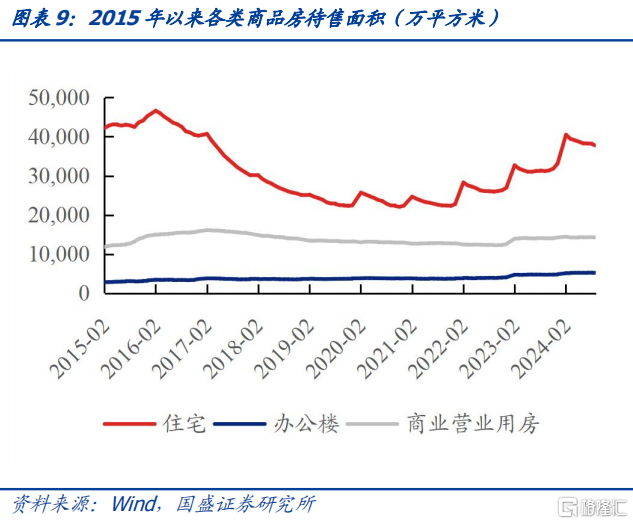

2022年以來,房地產市場持續走弱,商品房銷售額、銷售面積、價格指數均趨勢线回落,這反映出購房需求的持續萎縮和購房者觀望情緒的上升。同時,商品房待售面積持續增加,2024年9月已超過7.3億平方米,主要是住宅的存量上升。

2014-2015年棚改貨幣化安置政策推行以來,2019年11月商品房待售面積降至近年來底部,假設此爲理想商品房庫存,理想庫存與當前庫存的差額即爲潛在收儲面積。考慮到商品房庫存堆積主要來自住宅,2019年11月,住宅待售面積爲2.2億平方米,2024年9月,住宅待售面積爲3.8億平方米,潛在收購面積爲1.6萬億,按照2024年9月百城樣本住宅平均價格16484元/平方米計算,所需資金約2.6萬億。而本次央行提供再貸款共3000億元,對存量商品房的消化有限。

3.2緩解开發商現金流壓力

樓市行情的持續低迷和過高的負債率,導致部分开發商資金面持續承壓。此次央行宣布設立3000億元保障房再貸款,由地方政府收購开發商的存量住房,直接去庫存,對改善开發商現金流和緩解債務壓力具有積極作用。

3.3擴大保障房供應

2023年12月12日,中央經濟工作會議上提到要加快推進保障性住房建設,配售型保障房被首次提出,這意味着保障房的保障範圍和准入條件較以往有所擴大。事實上,我國長期存在保障性住房建設相對滯後,在住房供給中佔比偏低,不能滿足需求的問題,導致一二线城市工薪階層住房貴、住房難。此輪收儲過程中部分細則明確收購房源用於保障房出售,有望推動完善住房制度和供應體系、重構市場和保障關系。

政策下達後,各地相應制定2024年保障房建設計劃,如上海市政府工作報告中指出要堅持租購並舉,健全住房保障體系,建設籌措7萬套(間)保障性租賃住房,籌措供應“新時代城市建設者管理者之家”牀位3萬張以上,建設籌措保障性住房1萬套以上;深圳今年將建設籌集保障房10萬套(間);長沙有序實施第一批配售型保障性住房3個項目1130套建設,建設籌集保障性租賃住房10977套;沈陽計劃籌集配售型保障性住房0.42萬套,籌集保障性租賃住房0.5萬套。

4. 地方收儲面臨的問題

盡管地方收儲在政策層面獲得了大幅支持,但作爲一項較新的舉措,此前的操作先例較爲零散。國盛證券認爲,地方收儲在資金保障、房源篩選和保障運營等方面仍存在一些問題,需要在實踐中不斷探索優化。

(a)地區供需可能出現錯配。三四线城市商品房庫存壓力較大,租售比較高,供給端有條件將存量住房轉化爲保障房,但人口吸引力和保障性住宅需求相較不足;一二线城市住房難問題較突出,保障房需求大,但存量住房去化壓力相對較小,租售比較低,地方政府推行收儲的動力不強。事實上,四大一线城市中目前只有深圳市出台了規模較大的收儲計劃。

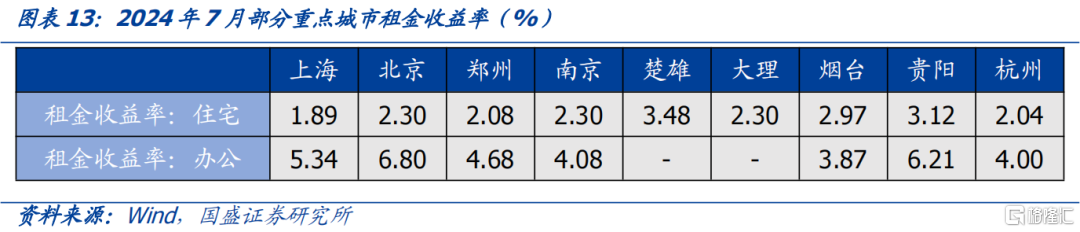

(b)房源篩選可能存在困難。目前出台的收儲細多規定目標房源爲整棟或整單元未售,且對單套面積提出了較嚴格的要求。然而在實際情況中,整單元所有戶型全部小於70平方米或120平方米的新樓盤是較少的,如2024年,上海市成交商品房單套平均面積爲106.11m²,杭州市爲139.74m²,惠州市爲115.53m²,這意味着商品住宅面積在設計中整體大於保障房。其次,整棟條件意味着該樓盤未开盤,否則不太可能整棟或整單元未出售;庫存商品房所在小區交通和配套的要求可能先天不佳,難以滿足收儲要求,符合要求的房源範圍會進一步縮小。

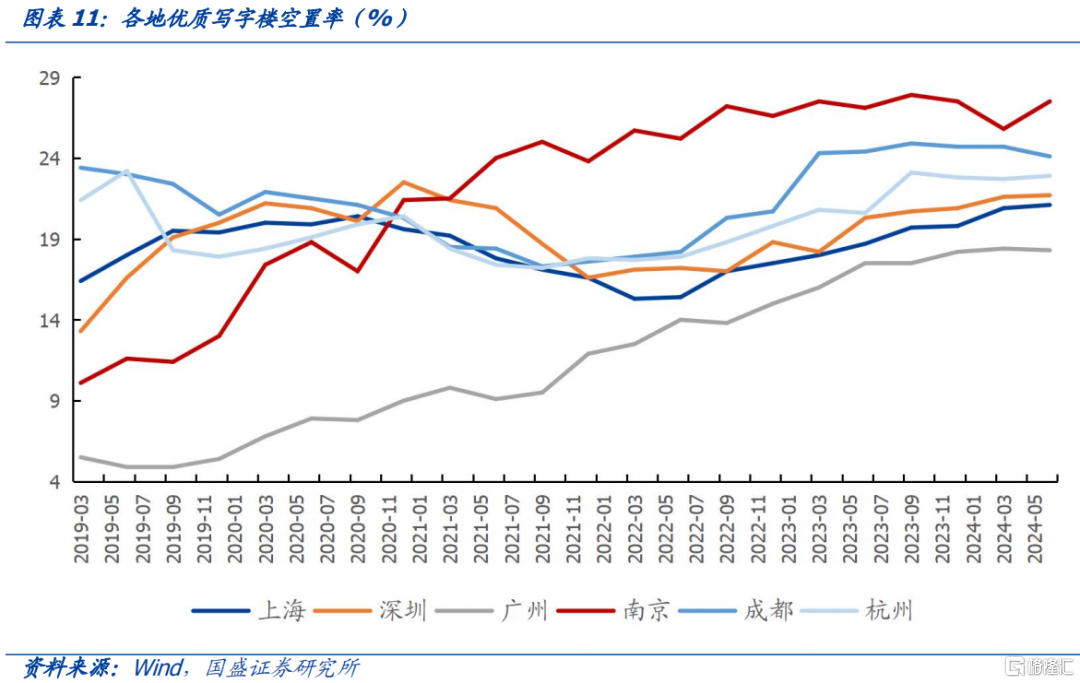

2022年3月以來,部分一二线城市優質寫字樓空置率呈上升趨勢,其中,南京、杭州、深圳、上海、成都均已超過20%。所以,在商辦用房空置率提升的背景下,商辦而非住宅性質的小戶型商品房可能成爲收儲落地焦點。

(c)租金收益率難以覆蓋成本。盡管央行爲地方收儲提供了3000億元保障房再貸款,但操作主體仍需要爲此舉債,同時地方政府需要提供配套服務和財政支持。在地方財政喫緊和化債壓力較大的環境下,地方政府愿意爲收儲投入的資金規模或相對有限。從成本收益的角度衡量,2024年8月,全國百城住宅租金收益率僅在2.25%左右,央行專項貸款利率是1.75%,考慮銀行貸款加點、運營成本、稅收成本等,預計多數城市的租金收益率難以覆蓋投入成本,尤其是對於租售比較低的一二线核心城市。

(d)後續運營細節需持續完善優化。配售型保障房在我國保障性住房體系中出現較晚,在建設或通過收儲完成籌措並完成銷售後,其後續服務如戶籍、學籍、物業等仍待探索完善。

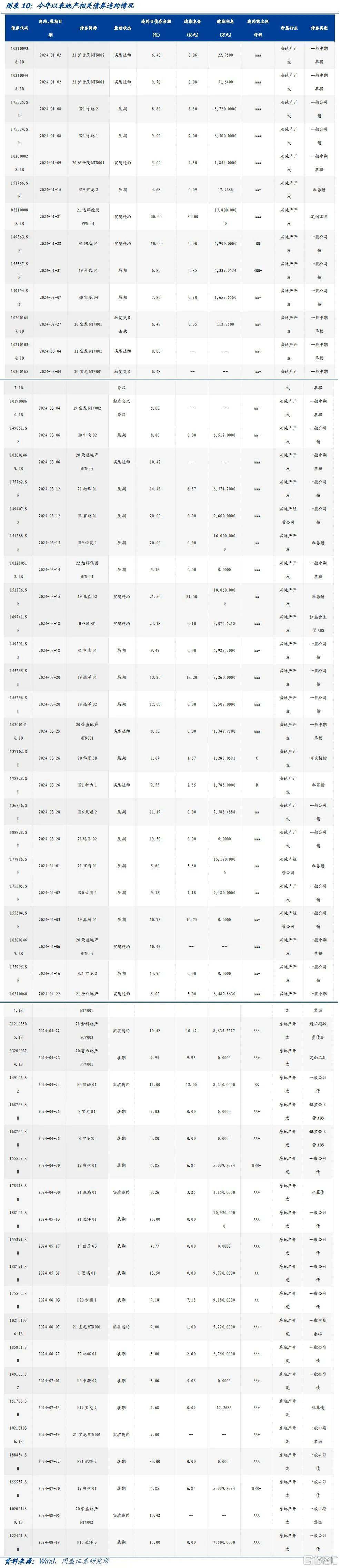

正是由於諸多問題障礙的存在,目前地方收儲公告出台雖密集,但實際落地案例並不多。下面,國盛證券將重點展开鄭州和濟南的收儲經驗。

5. 地方收儲的經驗

5.1 鄭州收儲經驗

據經濟觀察報,鄭州市是較早开展存量房收儲的城市之一,在2022年就开始通過地方平台开展收購存量房作保租房和老舊住宅以舊換新工作。鄭州收儲的主要平台是鄭州城市發展集團有限公司的下屬子公司城發安居,自2022年开展首宗收儲項目至2024年5月22日,鄭州城發已累計完成81個項目,累計428萬平方米的存量住房收購,這些項目將全部改造成保障性租賃住房,目前已有3.27萬間作爲人才公寓投入市場。

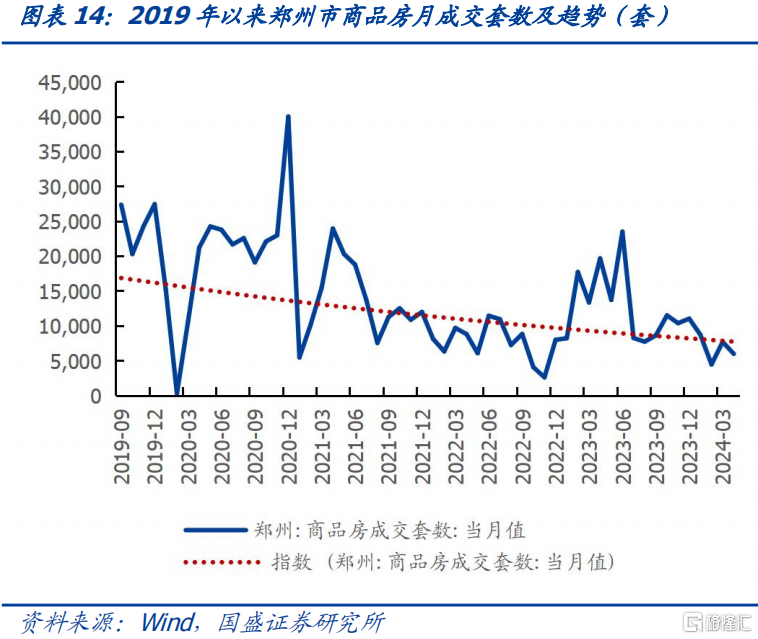

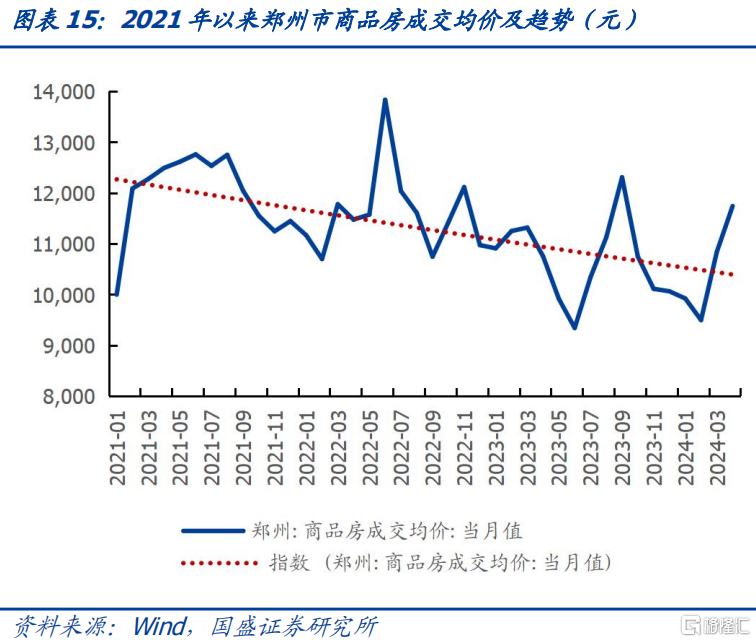

鄭州在收儲存量房方面取得重大進展,與當地樓市的特殊性密不可分。第一,由於市場成交持續下行,鄭州房價經歷較大幅度下跌,從租金收益率的角度,爲收儲創造力條件,鄭州商品房月成交套數從最高時的近5萬套下滑至今年4月的5963套。第二,鄭州保交樓任務重,收儲存量房是其中之一,因此地方政府有較大動力推行收儲政策。第三,鄭州樓市去化較慢,开發商客觀上愿意配合政府的行動。

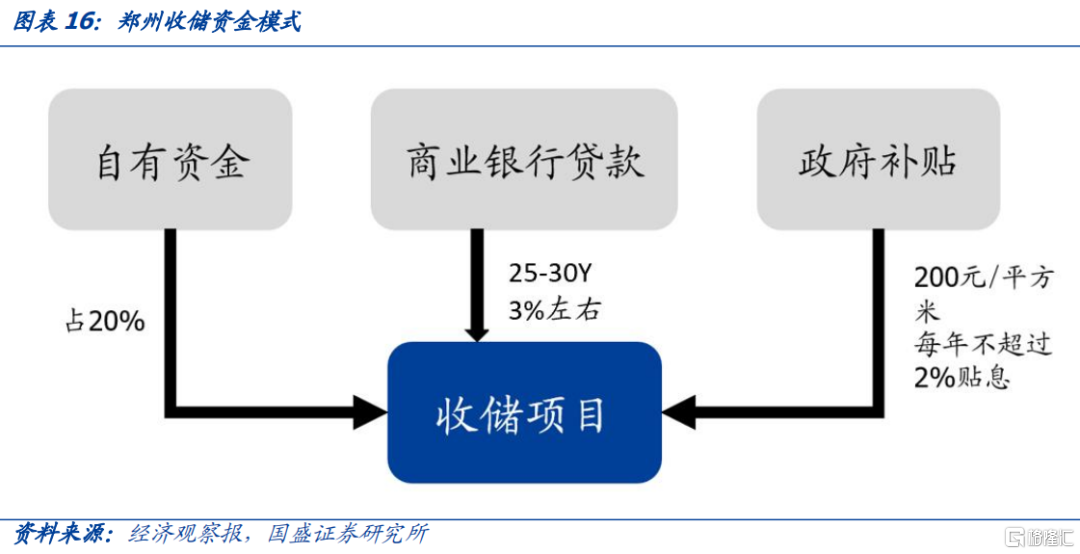

鄭州城發的收儲資金來源主要包括自籌、銀行貸款和政府補貼三部分。第一,城發安居用於收儲存量房的資金,自有資金佔比在20%左右,這部分資金並非來自地方財政,而是靠鄭州城發自籌。第二,城發安居已經獲得工商銀行、中國銀行、建設銀行、農業銀行、郵政儲蓄銀行等多家大型銀行授信,年化利率普遍在3%左右,貸款期限一般在25年到30年,每個項目的放款比例基本都在80%左右。第三,鄭州市政府對收儲存量房按照200元/平方米進行補貼,同時,市政府還對收購存量房融資按年化利率不超過2%進行貼息,從第二年开始,連續貼息十年。如果政府各項補貼到位,城發安居可以實現1%—2%的收益率。

在房源篩選上,鄭州城發要求四環內整棟房源,已收購房源多爲住宅項目。要求項目位於鄭州城八區的四環範圍內,擬出售房源爲整棟或整個單元。2022年,鄭州开始保交樓行動後,城發安居將收儲存量房與保交樓結合起來,將收儲範圍擴展到部分期房項目。2024年1月,央行和國家金融監管總局聯合下發《關於金融支持住房租賃市場發展的意見》要求,利用貸款購买存量闲置用房用作保障性或商業性租賃住房,需爲法律關系清晰、已竣工驗收的房屋。截至5月22日,城發安居在鄭州市區範圍內累計收購了10.6萬間房源,總建築面積428萬平方米,共計支付交易金額338億元,平均收購成本7897.2元/平方米。這些房源大部分爲商辦公寓,有少部分爲住宅項目。

在2022年和2023年的兩年實踐中,城發安居收購存量房超過400萬平方米。進入2024年,其收購步伐明顯慢了下來。截至5月22日,當年累計收購面積在20萬平方米左右,與往年同期相比下降明顯。

5.2 濟南收儲經驗

據財新網,2023年2月,央行創設1000億元租賃住房貸款支持計劃,作爲八個試點城市之一的濟南率先上報試點方案並成爲首個落地城市,开始通過租賃住房貸款支持計劃購置租賃住房房源。濟南市租賃住房貸款支持計劃試點方案的兩家實施主體爲濟南城市發展集團有限公司(下稱“濟南城發”)和濟南城市投資集團有限公司(下稱“濟南城投”),均爲市級國有企業。截至2024年7月,濟南市落地項目數量佔試點城市項目總量的50%以上,已落地53個項目,房源3.05萬套,面積210萬平方米,總投資額約233億元,其中濟南城發購置的42個項目,總面積約182萬平方米,房源2.56萬套,全部用於租賃住房,大部分爲市場化租賃住房,已有7個項目投入運營;濟南城投利用試點資金完成11個項目的購置,總面積約30萬平方米,房源4997套,大部分爲保障性租賃住房。

濟南城發和濟南城投的收儲資金來源主要包括自籌和銀行貸款。前期濟南收儲以自籌資金爲主。早在2022年,濟南城發以自籌資金通過市場化批量收購方式籌集了租賃住房65萬平方米。1000億元租賃住房貸款支持計劃創設後,銀行貸款成爲主要的收儲資金來源,工商銀行、農業銀行、中國銀行、交通銀行等銀行向濟南城發共發放65億元長期貸款,25年期的綜合利率水平爲2.8%;濟南城投的貸款則全部來自國家开發銀行,綜合利率水平爲2.2%至2.8%左右。從收儲價格來看,濟南城發是以公开招標、市場價格收購存量房項目,而濟南城投多以成本價收購。從濟南市已運營試點項目的經營數據來看,在25年貸款期限內,小戶型項目年投資回報率約3.5%—5%,大戶型項目年投資回報率約1%—1.5%。

濟南收儲面向濟南各區縣的國有企業、城投平台,收購標的主要爲城市核心區域、產業聚集區、軌道交通附近區域的適租性房源,且主要爲庫存高企、去化艱難的公寓項目(以小戶型爲主),住宅項目較少。其中濟南城發從2022年开始至2024年10月連續六次發布收購存量房源的招標公告,面向濟南各區縣收購房源,六次招標公告的要求基本一致:要求收購房源布局合理,靠近中心城區,充分結合區位、產業基礎、發展優勢等因素;周邊交通便利,臨近地鐵口、公交站,基礎設施、生活配套等設施完善;房源性質原則上須爲整棟未出售的商品住宅或公寓,可實現封閉管理,整院優先。

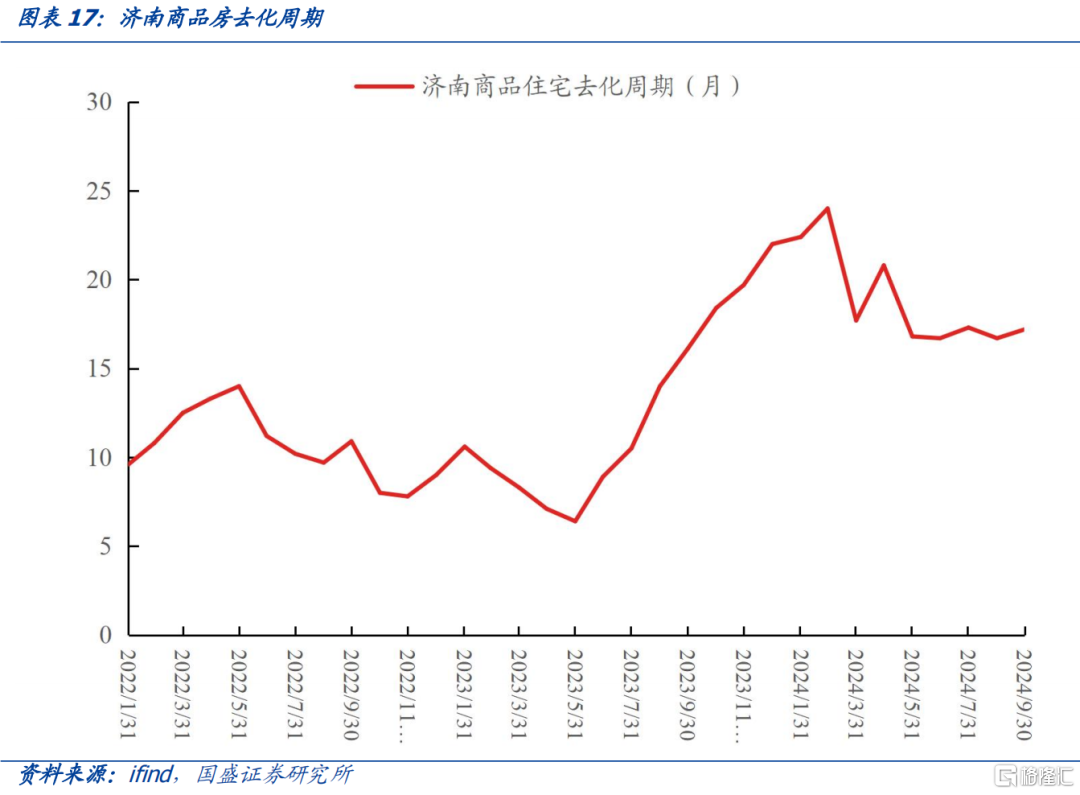

進入2024年以來,兩家試點實施主體收儲存量商品房的步伐並未放緩,3月份又有6家濟南房地產企業成功中標,成爲濟南國企下場收購的存量房源的一部分。對於濟南市商品房去化周期改善顯著。從濟南商品房去化周期的角度來看,2024年以來濟南市房地產市場有顯著改善。

風險提示

政策變化超預期:如果政策支持力度超預期,地方收儲的節奏、規模和影響可能超預期。

測算可能產生的風險:對於消化商品房庫存所需資金規模,測算假設和結果可能與實際情況存在偏差

財政收入不及預期:如果財政收入不及預計,可能影響地方收儲的意愿,導致收儲進度不及預期。

注:本文節選自國盛證券於2024年10月25日發布的《房地產收儲——模式、阻礙與影響》,分析師:楊業偉 S0680520050001;王春囈S0680122110005

標題:地方收儲目前還面臨哪些現實問題?

地址:https://www.wellnewss.com/post/722206.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。