策略觀點:牛初爲何容易震蕩?

歷史總是驚人的相似,但又不完全相同。歷次牛熊周期相似的是投資者認知變化的過程、估值周期性波動,不同的是,每一次牛市,還需要伴隨着新的產業大邏輯、新的估值方法。站在當下,如果以歷史的相似性來看,投資者應該樂觀的是,因爲估值修復、政策變化正在驅動股市新一輪牛市周期的演繹。但由於熊市剛結束時,新的牛市邏輯尚未形成共識,所以第一波上漲,領漲的板塊往往是老賽道,2012年12月底部起來第一波是老賽道(銀行)、2014年Q3-Q4是老賽道(金融周期)、2019年Q1是老賽道(證券、TMT)。老賽道估值修復一波後,通常很快會面臨業績和估值匹配度的壓制。市場大多會進入半年-1年的震蕩,而休整期,往往新的產業邏輯會逐漸走出來,居民流入股市的方式也會確定下來,休整過後,股市大多會進入持續1-2年的單邊上漲期(牛市中後期)。震蕩期是新老賽道交替的重要階段,而且要注意的是,每一輪牛市資金流入股市的方式也會有所不同,2019年Q1,銀證轉账大幅回升、兩融交易活躍,投資者預期類似2014-2015年持續單邊上漲的牛市即將來臨,但很快2019年Q2市場迎來了調整。事後來看2019-2021年牛市確實出現了,但並不是靠銀證轉账和兩融的資金,主要是公募、私募、外資規模快速成長。

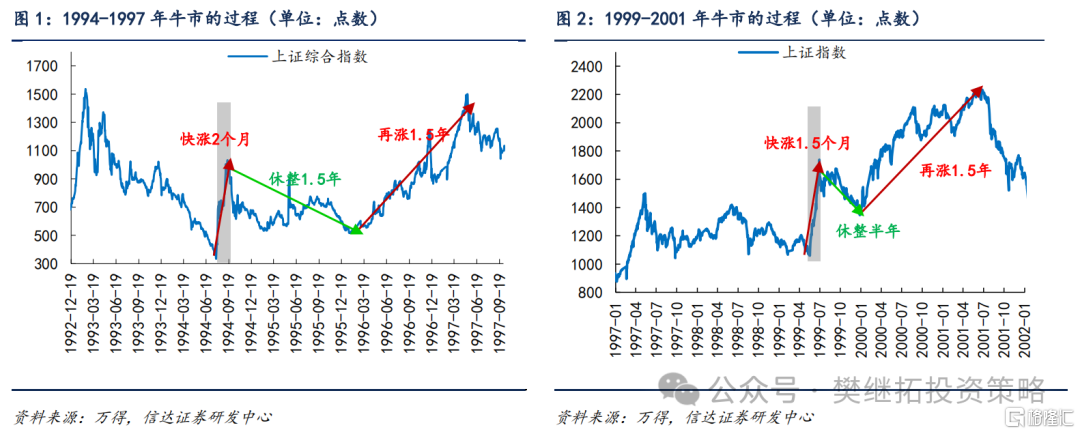

(1)市場進入牛初震蕩期。牛市已經確立,但現在處在牛市初期,牛市初期一般快速漲一波修復熊市或之前1年大部分跌幅後,會進入休整回撤。隨後隨着牛市主线邏輯清晰,市場賺錢效應累積時間達到1年以上,牛市开始進入中後期(持續上漲期)。1994年8-9月牛市初期,市場快漲2個月,隨後震蕩休整1年半,1996-1997年進入牛市中後期,市場持續穩定上漲1年半。1999年5月19日-7月初,牛市初期,市場快漲1個半月,隨後震蕩半年,直到2000年初才進入新的上漲趨勢,2000-2001年中的牛市中後期,市場持續穩定上漲。

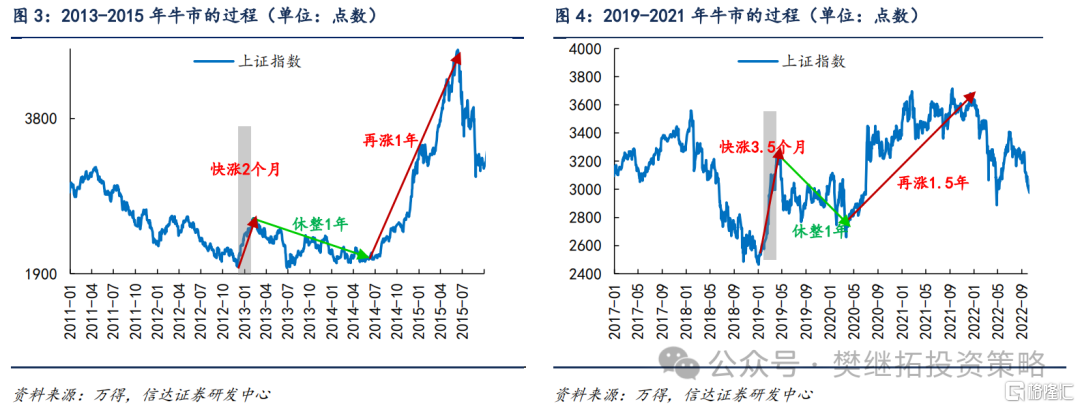

2012年12月-2013年1月,熊市剛結束的2個月,市場快速上漲,但隨後的2013年Q2-2014年Q1,市場震蕩了1年,直到2014年Q2-2015年Q2,市場才有持續上漲的牛市。2019年Q1,牛市初期,市場快漲1個季度,隨後震蕩1年,直到2020年Q2才進入新的上漲趨勢(牛市中後期)。

(2)震蕩休整的原因:雖然牛市有相似的地方,但驅動牛市的邏輯往往和之前有很大的不同,投資者學習認可新邏輯需要時間,由此帶來震蕩市。每一輪牛市都會有新的產業邏輯驅動大家預期中國經濟繼續發展,而在每一次牛市初期的時候,投資者往往會按照之前牛市的驅動力,尋找股市可能改善的邏輯,而忽略了新的產業邏輯,由此導致牛初,股市難以形成合力,容易在漲了一波後出現休整震蕩。

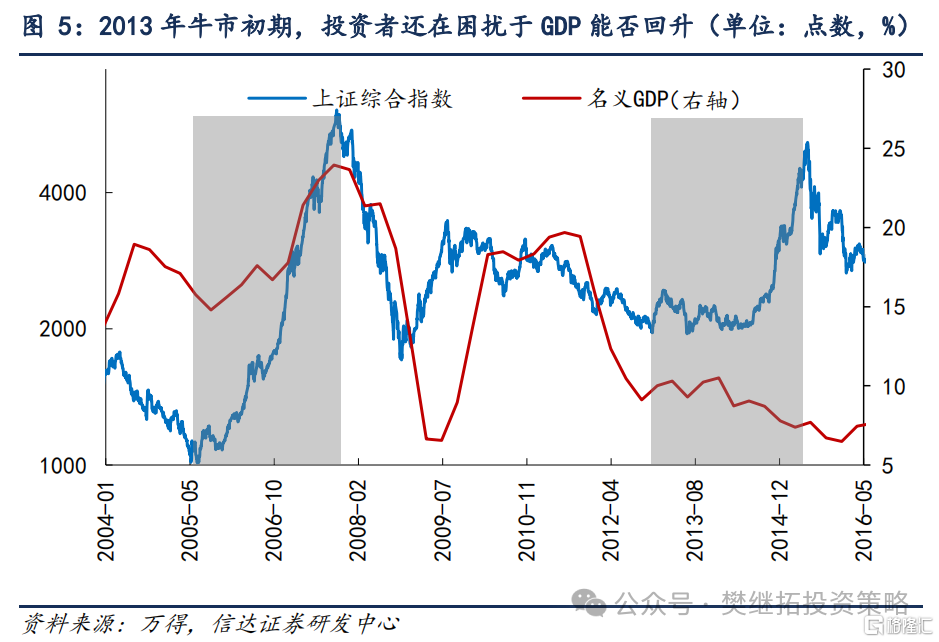

比如2013-2015年的牛市,始於2012年12月,市場剛企穩的第一波上漲,投資者按照2005-2010年的經驗,從經濟刺激、經濟能否回升的角度,尋找牛市开啓的條件。2012年Q4,房地產投資回升、中央經濟會議強調新型城鎮化、十八大等變化,讓投資者覺得經濟可能會开啓新一輪周期,12月指數快速上漲,但由於長期經濟已經下台階,2012年底觀察到的經濟回升力度很弱。但這並沒有影響新一輪牛市的展开。投資者對上一輪牛市邏輯的模仿,帶來了2012年12-13年1月的第一波上漲,但最終TMT等新的產業才是2013-2015年最強的邏輯,2013年恰恰是新邏輯構建的階段。

2014-2015年的牛市另一個驅動力是居民資金快速入市,由此帶來的影響是2019年以來,每一次居民資金階段性流入,投資者都會預期類似2014-2015年的牛市是否會重演。2019年Q1,銀證轉账大幅回升、兩融交易活躍,投資者預期類似2014-2015年持續單邊上漲的牛市即將來臨,但很快2019年Q2市場迎來了調整。事後來看2019-2021年牛市確實出現了,但並不是靠銀證轉账和兩融的資金,主要是公募基金規模快速成長。

同樣,最近市場快速波動期間,居民資金非常活躍,很多投資者又开始預期類似2014-2015年政策資金驅動的牛市即將來臨。參考2019年Q1的經驗,我們認爲牛市確實可能到來,但過程和居民資金流入的方式,大概率和2014-2015年不同。

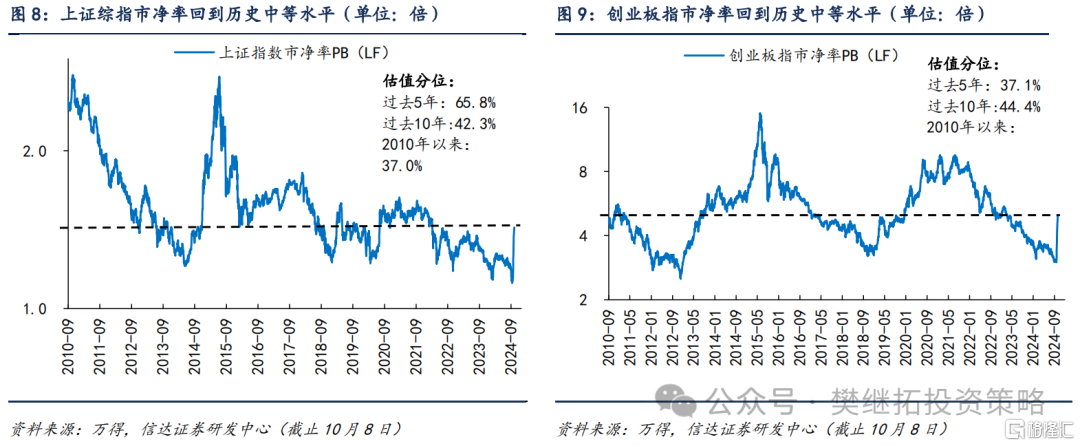

(3)籌碼和估值壓力導致股市也容易在牛初進入震蕩期。從估值的角度來看,9月的快速上漲,讓節後10月8日市場整體估值快速由歷史最低水平,大幅回升到歷史中等水平。估值修復已經完成,後續市場的上漲需要業績,需要能夠展望2-3年的大邏輯。所以市場進入震蕩也是正常的。

(4)短期A股策略觀點:市場進入牛初震蕩期,時間上可能是季度級別的,空間不大。10月有三季報、財政政策預期、11月有美國大選。鑑於9月下旬市場漲速爲2000年以來最快,10月股市开始進入震蕩期,時間上來看可能是季度級別的震蕩。波動期間重點關注:(1)各類政策落地力度和執行力度。(2)股市上漲形成的財富效應和過去三年熊市中被套資金解套後的行爲。我們認爲調整的空間不會很大,歷史經驗是把之前漲幅的一半跌回去,一般震蕩期第一個月容易調整較多,隨後進入橫盤震蕩期。震蕩剛开始1個月需要降低倉位,之後倉位可以穩定或適度提高。震蕩期,板塊分化會加大。牛市初期第一波上漲,領漲的板塊往往是老賽道,2012年12月底部起來第一波是老賽道(銀行)、2014年Q3-Q4是老賽道(金融周期)、2019年Q1是老賽道(證券、TMT)。老賽道估值修復一波後,通常很快會面臨業績和估值匹配度的壓制。

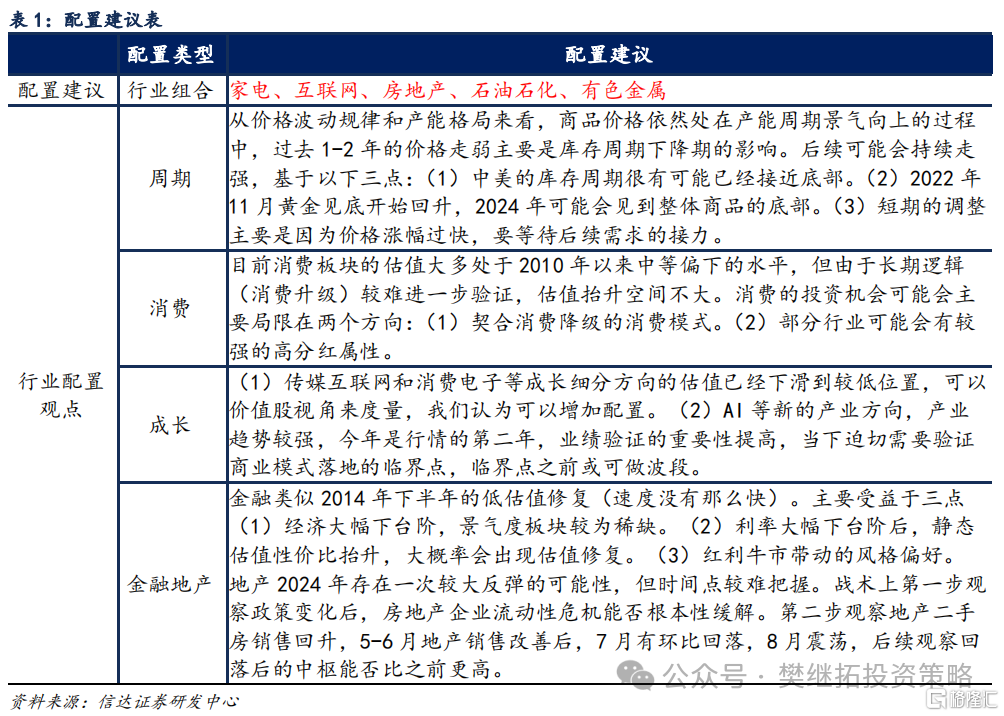

建議配置順序:上遊周期(產能格局好+需求擔心釋放已經充分)> 出海(長期邏輯好)> 傳媒互聯網&消費電子(成長股中的價值股)> 金融地產(政策最受益)> 新能源(超跌) > 消費(超跌)。歷史上熊轉牛第一波,企穩初期較易偏向大盤,但季度反轉到中後期風格可能會快速變爲小盤。如果底部反轉,高PE板塊(成長風格)大多情況下表現較好。歷史上重要底部反轉的第一波上漲,成長風格通常表現更強。但從節奏上來看,大多數情況下,底部反轉後的第1個月會是價值風格的板塊先漲,到反轉後2-3個月成長風格的板塊开始變強。隨着第一波上漲進入尾聲,配置策略可以降低彈性配置。高現金流回饋股東(高ROE低PB)、上遊周期、出海,這些配置方向,產業邏輯和之前牛市不同,可能發展爲新一輪牛市的最強主线。

本周市場變化

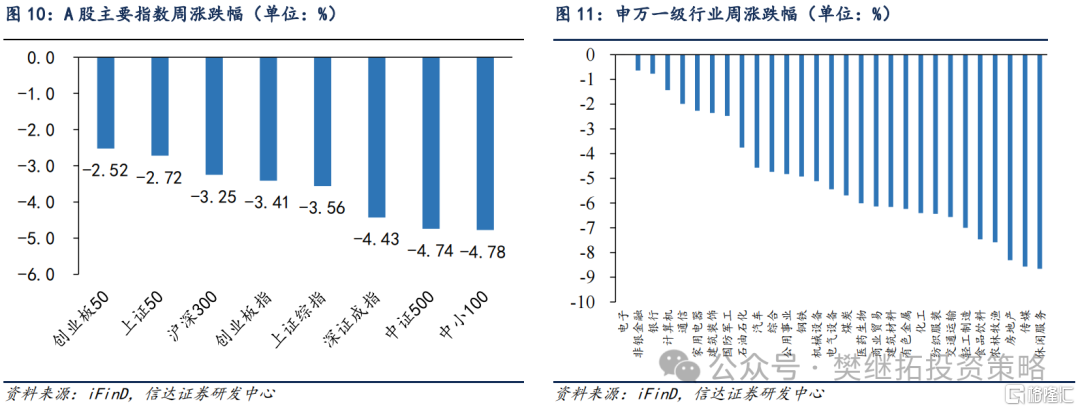

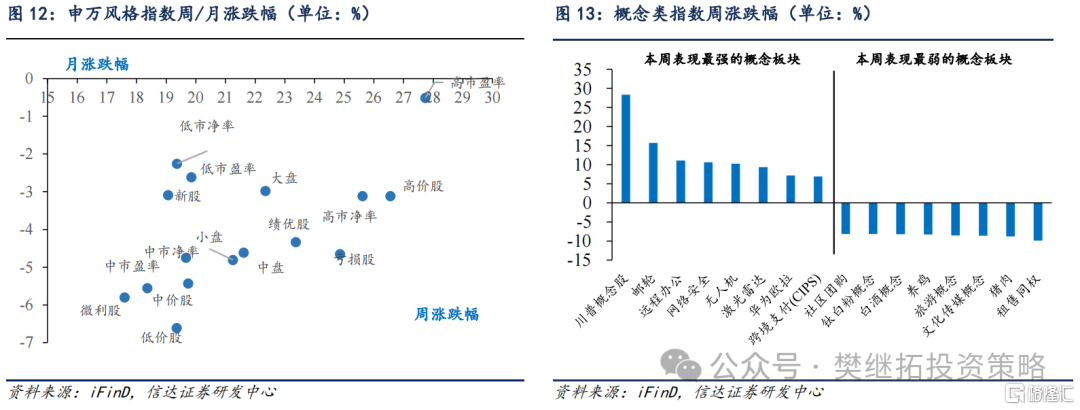

本周A股主要指數均有所回調,創業板50(-2.52%)、上證50(-2.72%)、滬深300(-3.25%)跌幅較小。申萬一級行業均下跌,其中電子(-0.02%)、非銀金融(-0.64%)、銀行(-0.77%)、計算機(-1.44%)跌幅較小。概念股中,川普概念股(28.35%)、郵輪(15.73%)、遠程辦公(11.08%)、網絡安全(10.65%)、無人機(10.27%)領漲,租售同權(-9.88%)、豬肉(-8.81%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券2024年10月13日發布的《牛初爲何容易震蕩?》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:牛初爲何容易震蕩?

地址:https://www.wellnewss.com/post/714519.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。