原油價格劇烈波動,走高風險可能助推美債收益率上升。本周开始中東風險升級,原油市場出現一波情緒化的慣性上漲,WTI原油期貨價格周一高點觸及78.5美元/桶。但隨後連續兩日出現回落,周四徘徊至74美元/桶左右。通常原油價格和十年期美債呈正相關性。我們認爲,當前原油仍有震蕩走高的風險,這可能會繼續推動通脹擡頭,進而助推美債收益率上升。

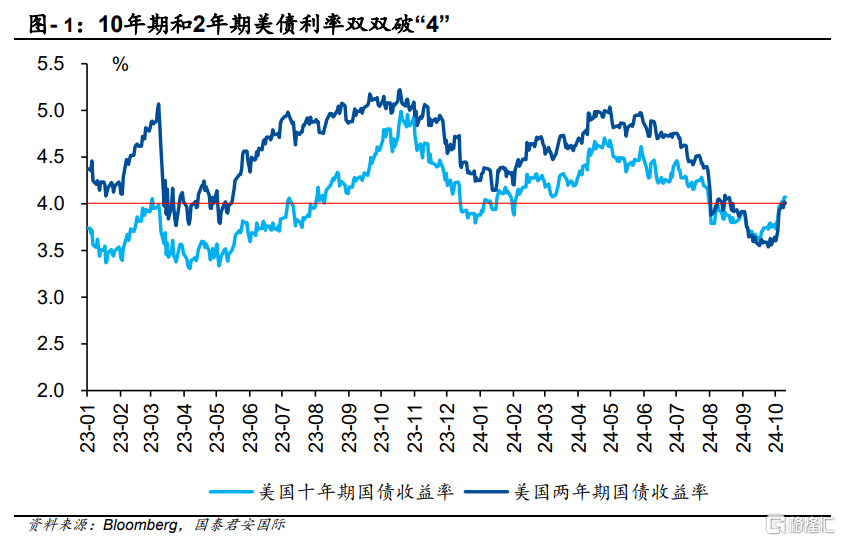

美國國債市場本周出現顯著調整,10年期美債收益率突破4%關口,創8月以來新高。除了原油因素以外,美債收益率的擡升,主要還是受到強勁就業數據的推動,導致市場對美聯儲降息預期發生轉變。同時,根據本周四晚上公布的美國CPI數據,9月份CPI同比升2.4%,高於預期值2.3%,顯示通脹上行風險猶存。我們認爲市場降息預期已明顯回調。再通脹風險與經濟韌性支撐下,我們預計長端美債收益率或仍存上行動力。

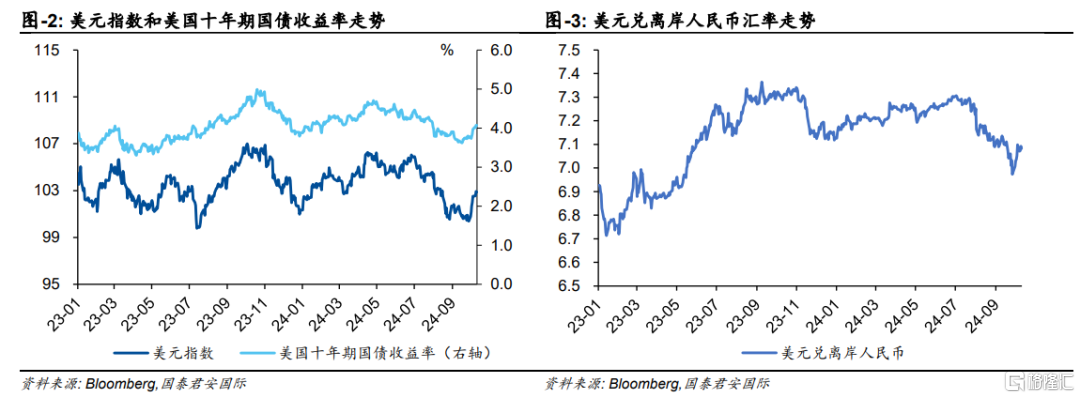

美元指數本周保持韌性。美元指數周四維持在102.9附近,接近兩個月高位。美元指數自9月底以來呈上升趨勢,主要受益於美國長期債券收益率的上升。本周9月FOMC會議紀要揭示,三周前美聯儲降息決策出現較大分歧,降息50個基點並不是常態。目前市場傾向於11月溫和降息25個基點。

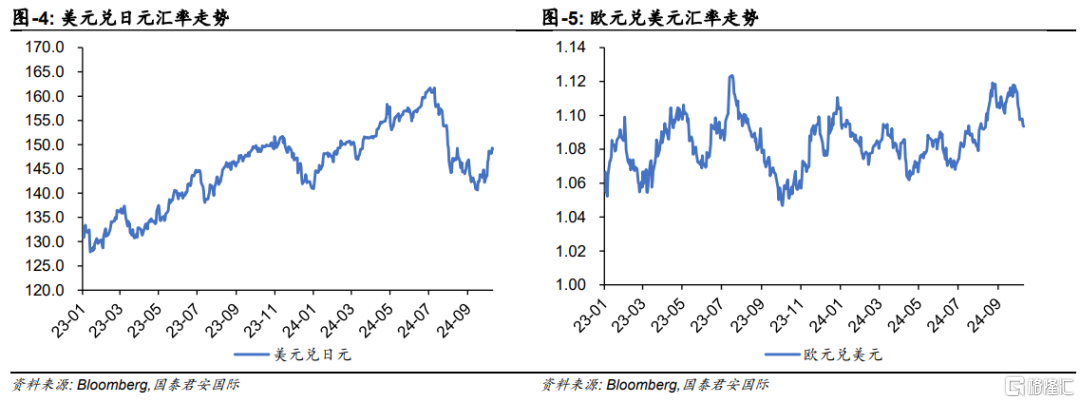

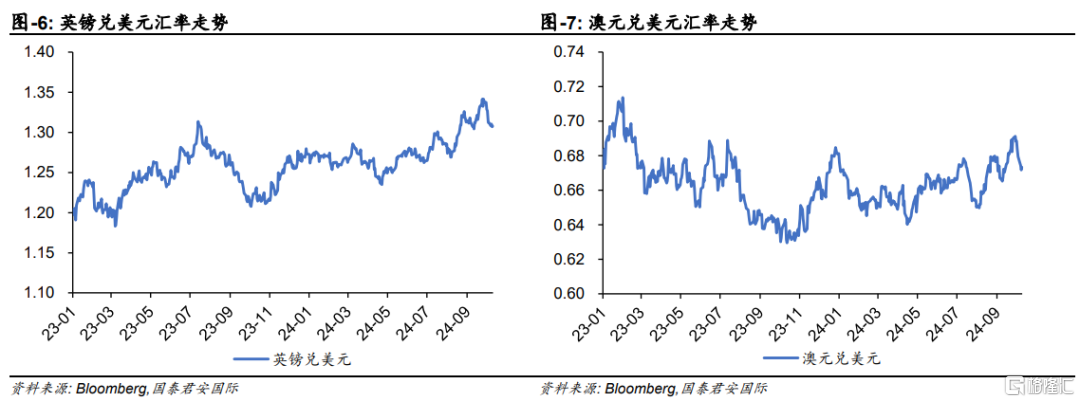

日本新任首相對利率態度轉向;歐元、英鎊下行壓力大。日本新首相石破茂上任後,頻繁提及經濟與貨幣政策,表示日本需要繼續實施寬松的貨幣政策。國慶期間日元出現大幅下跌。歐洲經濟指標近期延續疲弱走勢。周一歐元兌美元突破1.1000關口下方,且本周持續在此下方震蕩。英國央行行長貝利上周的鴿派言論提升了市場對英國央行可能加速降息周期的預期,本周英鎊多在1.3100下方附近徘徊。澳央行目前態度模糊,澳元本周維持震蕩走勢。

中東衝突升級,原油短暫走高後回落,但恐仍有上行風險。本周开始中東風險升級,原油市場出現一波情緒化的慣性上漲,WTI原油期貨價格周一高點觸及78.5美元/桶,但隨後連續兩日出現回落。周四徘徊至74美元/桶左右。我們認爲原油價格的上漲更多的是源自市場的恐慌性上漲,而非實質上的供應減少(例如原油運輸通道的受阻等)。另一方面,2024年6月的OPEC+組織決定將集體性的減產措施延長至2025年,疊加當前中東衝突有不斷升級的風險,均會給油價帶來繼續上行的風險。我們發現原油期貨價格和通脹預期呈現較高的相關性,通脹的一個重要推手就是能源價格。因此往往油價的持續上行會引發通脹預期上升,並影響美聯儲的貨幣政策和加息方向,從而導致美元上行。隨着美國在2020年後逐漸從原油淨進口國轉變成淨出口國,原油和美元指數的正向關系更加明顯。目前原油仍然處於較高位置震蕩,存在繼續走高的動力。9月份的CPI同比升2.4%,高於預期,更多的反映出美國本土經濟的韌性,其中來自食品和核心服務的通脹佔主導因素。但我們認爲,當前原油存在震蕩走高的風險,這可能會繼續推動通脹擡頭。

受美國經濟韌性與原油上漲預期影響,美國國債市場本周出現顯著調整,10年期美債收益率突破4%關口,創8月以來新高。本周四晚上公布的美國9月CPI數據同比升2.4%,高於預期值2.3%,顯示通脹風險並未完全消失。上周公布的9月美國非農新增就業25.4萬人,失業率降至4.05%,非制造業PMI反彈至54.9%,均超預期回升,反映美國經濟韌性持續,導致市場對美聯儲降息預期發生轉變。另外,我們發現通常原油價格和十年期美債呈正相關性。原油價格潛在上行風險會擡升通脹預期,進而助推美債收益率上升。受經濟韌性與原油上漲預期影響,本周美債收益率普遍上行,短端上升幅度大於長端,收益率曲线較上周更趨平坦。10年期美債收益率一度升破4.08%至十周最高,10年期美債收益率周三收於4.067%,較上周三上升28.2個基點,而2年期和1年期亦均短期突破4%。經濟韌性和再通脹擔憂推動對衝基金2年期美債空頭頭寸持續增加,CFTC(美國商品期貨交易委員會)數據顯示截至十月初,2年期美債空頭頭寸規模超5,000億美元。不過,美債套息交易收益率持續回升,海外機構對美債配置需求回暖,套利資金風險偏好的回落將導致美債套息交易需求增加,這將在一定程度上壓縮期限溢價,對美債收益率帶來部分下行壓力。

受美國經濟韌性與原油上漲預期影響,美國國債市場本周出現顯著調整,10年期美債收益率突破4%關口,創8月以來新高。本周四晚上公布的美國9月CPI數據同比升2.4%,高於預期值2.3%,顯示通脹風險並未完全消失。上周公布的9月美國非農新增就業25.4萬人,失業率降至4.05%,非制造業PMI反彈至54.9%,均超預期回升,反映美國經濟韌性持續,導致市場對美聯儲降息預期發生轉變。另外,我們發現通常原油價格和十年期美債呈正相關性。原油價格潛在上行風險會擡升通脹預期,進而助推美債收益率上升。受經濟韌性與原油上漲預期影響,本周美債收益率普遍上行,短端上升幅度大於長端,收益率曲线較上周更趨平坦。10年期美債收益率一度升破4.08%至十周最高,10年期美債收益率周三收於4.067%,較上周三上升28.2個基點,而2年期和1年期亦均短期突破4%。經濟韌性和再通脹擔憂推動對衝基金2年期美債空頭頭寸持續增加,CFTC(美國商品期貨交易委員會)數據顯示截至十月初,2年期美債空頭頭寸規模超5,000億美元。不過,美債套息交易收益率持續回升,海外機構對美債配置需求回暖,套利資金風險偏好的回落將導致美債套息交易需求增加,這將在一定程度上壓縮期限溢價,對美債收益率帶來部分下行壓力。

再通脹風險與經濟韌性支撐下,我們預計長端美債收益率或仍存上行動力。再通脹風險和經濟韌性可能導致降息預期出現回調。原油潛在上升勢頭帶來再通脹隱憂,同時美國經濟韌性仍強,美聯儲9月50個基點的降息無疑提前給美國經濟“空中加油”。鑑於市場已計入200個基點的降息預期,若經濟數據超預期回調,短期美債收益率或有反彈動力。考慮到CBO(美國國會預算辦公室)將2024年政府赤字率進一步上調至7%,加上美聯儲政策利率在短期內可能維持高位,未來兩年聯邦政府的融資壓力仍將居高不下,這可能會對長期利率產生上行壓力。

美元指數保持韌性,市場關注美聯儲動向。美元指數周四維持在102.9附近,接近兩個月高位。美元指數自9月底以來呈上升趨勢,主要受益於美國長期債券收益率的上升。通常,比預期更大膽的貨幣寬松是一個利空因素,然而本輪美元走強背後的邏輯是:果斷的利率下調將在長期推動經濟增長和預期通脹,10年美債收益率已從上月3.6%的局部低點上升至4%以上。9月FOMC會議紀要揭示出三周前美聯儲降息決策出現較大分歧,對於未來降息路徑,美聯儲仍然遵循經濟數據依賴法則。同時,與會者強調降息50個基點不應該被解讀爲經濟有衰退風險,大幅降息並不是常態,疊加上周強勁的美國就業報告促使交易員排除了11月再次大幅降息50個基點的可能性。FedWatch顯示,目前市場預期11月維持利率不變或者降息25個基點,其中降息25個基點概率超過80%。因此我們認爲,在美國軟着陸概率提升與可能趨於中性的貨幣政策立場下,美元指數存在繼續保持韌性的支撐。

日本新任首相對利率態度轉向,日元大幅下跌。日本新首相石破茂上任後,頻繁提及經濟與貨幣政策。在競選時其政策大綱對於利率態度是“支持日央行逐步加息,通過提高利率來降低商品的進口成本”。而10月4日在國會發表首場施政演說時表示,他已責成內閣擬定一套經濟刺激措施方案,以緩解生活成本對一般家庭的負擔,並且支持成長,達成新政府擺脫通縮的首要任務。在貨幣政策方面,石破茂表示,日本需要繼續實施寬松的貨幣政策;加息是由日本銀行決定的事情,將與政府密切合作做出決定。日本央行行長植田和男也表示,已與首相石破茂討論了市場、經濟等事宜,將通過寬松政策支持經濟。國慶期間日元出現拋售,下跌3.16%。10月4日,美元兌日元匯率升破149.00點位,10月7日觸及149.12高點之後略有回調。我們認爲近期美元的走強和日本新首相對利率態度的轉向,是造成過去一周日元波動下跌的主要原因。

歐元區經濟持續低迷,預計歐元繼續震蕩偏弱的行情。本周一,德國公布的8月制造業訂單指數環比下跌5.84%,降幅超過預期的-1.9%,這表明歐洲最大經濟體的制造業仍然低迷。歐洲數據持續凸顯了經濟脆弱性和持續的衰退風險。本周歐元表現也因此表現低迷,周一歐元兌美元突破1.1000關口下方,且本周持續在此下方震蕩。美元走強也是導致歐元低迷的重要原因,美國在公布意外向好的就業數據後,市場對美聯儲再次大幅降息的預期降低導致美元走強。此外,美元還在中東衝突升級的背景下獲得支撐,推動投機資金流向避險資產。較早時間公布的歐洲CPI數據顯示歐洲通脹已明顯降溫。歐洲央行管理委員會成員兼法國央行總裁德加洛本周初表示,10月17日歐洲央行會降息,原因是經濟成長疲弱,可能增添通脹無法達標的風險。我們認爲歐洲經濟前景疲弱,不排除12月份再次降息。

多重因素施壓,英鎊短期下行風險加大。英鎊兌美元本周持續承壓,盡管周二曾小幅反彈,短暫結束連續五天的下跌趨勢,但這一微弱反彈未能持續,本周三再度下滑,徘徊在1.3100下方的多周低點附近。英鎊低迷受多重因素共同施壓,首先英國央行行長貝利上周的鴿派言論提升了市場對英國央行可能加速降息周期的預期,繼續壓制英鎊;其次,近期美國核心通脹高於目標且就業數據強勁,美聯儲大幅降息預期降低,支撐美元走強。此外,中東地緣政治緊張局勢升級爲美元提供支撐,進一步抑制了英鎊的漲勢。我們認爲英鎊兌美元短期內下行風險或加大,若後續英國經濟數據表現出色或英國央行釋放鷹派信號,可能爲英鎊提供支撐。

澳央行態度模糊,澳元短期承壓。周三澳元兌美元持續在0.675以下徘徊,延續前一交易日跌至三周低點的走勢。澳洲聯儲最新會議紀要顯示,面對經濟前景的重大不確定性,央行理事會討論了未來降息和加息的多種情景。然而,央行最終認爲當前的現金利率水平最能平衡通脹和就業市場的風險。與此同時,國內經濟數據喜憂參半:一項私人調查顯示,由於市場預期利率不會進一步上調,澳大利亞10月消費者信心顯著改善;9月份商業信心也略有上升。然而,澳元仍面臨來自美元走強的外部壓力,因爲強勁的美國經濟數據以及高於預期的CPI降低了市場對美聯儲降息的預期。澳元兌美元目前在0.6740附近交投,我們認爲短期內,澳元兌美元可能繼續在0.67-0.68區間內波動,若有新的更有利經濟數據和更明確的政策信號,突破該區間將帶來新的交易機會。

(本文感謝張瀟子驕的貢獻)

注:本文來自國泰君安證券於2024年10月11日發布的《【國君國際FICC策略】FICC周報:美國通脹粘性猶在,10債站穩4%》,證券分析師:詹春立

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國君國際:FICC周報:美國通脹粘性猶在,10債站穩4%

地址:https://www.wellnewss.com/post/713410.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。