核心觀點

2023年以來,中國經濟處於低物價狀態。宏觀政策既需關注“量”的目標實現,也需更加重視“價”的合理增長。本報告聚焦低物價“缺口”的來源,結合食品、服務、商品分項變化,預判2024年下半年物價走勢。

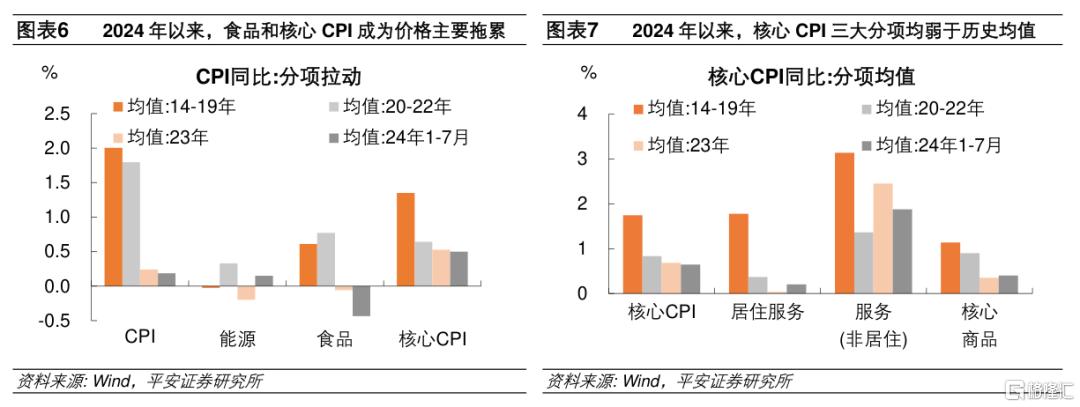

定位:價格增速缺口來源。2024年上半年,中國GDP平減指數增速弱勢運行,CPI和PPI的價格表現都低於歷史均值。結構上,PPI增速的主要拖累在於內需定價的工業品,而CPI增速的拖累在於食品及核心商品價格。

1. 食品:拉動有望增強。中性情形下,預計2024年三、四季度食品對CPI同比增速的拉動分別較二季度高0.53和0.88個百分點。1)豬肉:從去化程度和節奏看,年內豬肉價格還將維持相對高位,預計牛羊肉等其他畜肉價格隨豬肉擡升。2)蔬菜水果:秋季天氣逐步轉涼,產量支撐不足,蔬菜價格回落的幅度往往有限,結合基數,預計年內蔬菜價格持續高於去年同期。水果價格變動滯後蔬菜3個月左右,下半年價格中樞或隨蔬菜穩中有升。3)其他食品:價格呈現20個月左右的周期性波動。以周期規律及當前所處位置推算,2024年年內其他食品價格有望逐步上行,對CPI增速的拖累減弱。

2. 服務:地產拖累較大。中性情形下,預計2024年三、四季度服務對CPI同比增速的拉動分別較二季度回落0.09和0.05個百分點。下半年服務價格環比表現可能弱於季節性。一方面,房地產市場短期仍處“磨底”過程,以價換量的趨勢難改,對服務價格的拖累還將持續顯現。另一方面,居民收入及消費信心有待改善,將影響服務消費需求。不過,因財政稅收減收壓力增大,各地越發重視行政事業單位及國有資產運營收入的提升,價格補貼機制的梳理,公共服務相關價格仍有提升空間。

3. 商品:弱需求與冗余產能。中性情形下,預計2024年三、四季度工業消費品對CPI的同比增速的拉動分別較二季度回落0.19和0.09個百分點。首先,7月以來大宗商品期貨價格明顯回落。,將滯後影響現貨價格及下遊定價。其次,中下遊行業所面臨的產能過剩風險較大,但投資延續較快增長,過剩產能的化解仍需一定時間。最後,預計2024年下半年石油化工和有色金屬等全球定價的大宗商品價格震蕩偏弱,對PPI的支撐減弱。

年內低物價或持續。預計下半年CPI增速逐步回升,但PPI增速回落,GDP平減指數徘徊在相對低位。1)CPI方面,預計下半年食品價格增速回升,能夠較好對衝商品和服務價格的回落壓力。預計三、四季度CPI同比增速的中樞分別回升至0.5%和0.8%,全年CPI增速中樞約0.4%。2)PPI方面,中下遊行業產能過剩的化解仍需時間,國內外大宗商品價格有回落壓力,PPI環比或延續跌勢。預計2024年三季度PPI同比增速的中樞持平於-1.8%,四季度降至-2.6%,全年PPI增速中樞約-2.1%。3)GDP平減指數方面,預計三、四季度GDP平減指數分別同比增長-0.7%和-0.9%,全年GDP平減指數同比增長-0.9%。

正文

2023年以來,中國GDP平減指數增速弱勢運行,經濟持續處於低物價狀態。在此背景下,企業“增收不增利”,公共財政收入增速偏慢,消費者信心指數也有回落。宏觀政策既需關注“量”的GDP增速目標實現,也有必要更加重視“價”的合理增長,以提升微觀主體在經濟增長中的“獲得感”。

本篇報告中,我們首先對比中國當前的物價增速與歷史均值,定位低物價“缺口”的來源——當前PPI增速的主要拖累在於內需定價的工業品,而CPI增速的主要拖累在於食品及核心商品價格。其次,觀察和分析食品、服務、商品三大重要分項價格的影響因素。最後,綜合各分項的變化,對2024年下半年的CPI、PPI和GDP平減指數的變化做出預判。我們預計,2024年下半年中國價格的回升彈性仍然有限,GDP平減指數較難回歸正增長。

一、定位:價格增速缺口來源

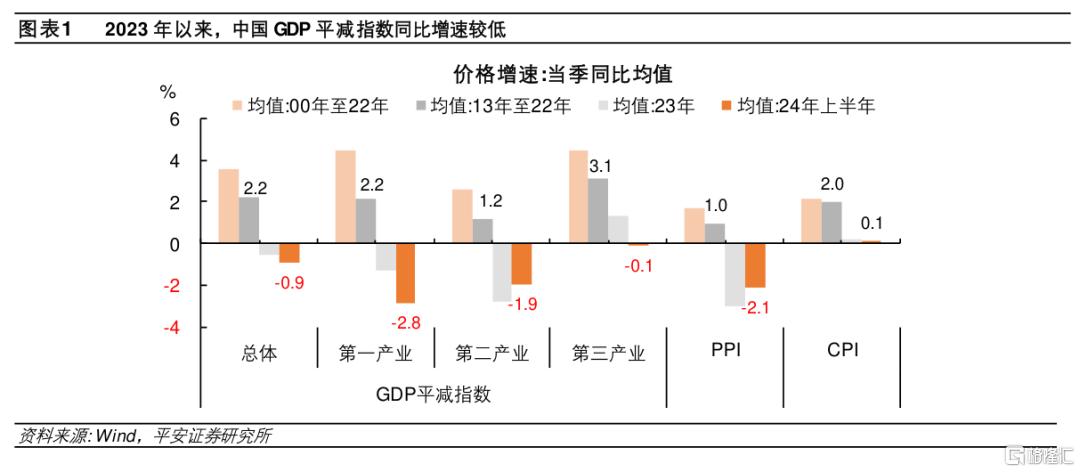

2023年以來,中國GDP平減指數增速弱勢運行。中國GDP平減指數單季同比增速在2023年二季度降至-0.88%;截至2024年二季度,GDP平減指數尚未擺脫負增長,已持續五個季度。從歷史較長周期觀察,中國GDP平減指數同比增速在2000年至2022年間的季度均值爲3.6%,在2013年至2022年間的季度均值爲2.2%,但2023年均值爲-0.6%,2024年上半年爲-0.9%,均低於歷史中樞,表明中國處於低物價狀態。

與歷史中樞相比較,當前中國爲何處於低物價狀態?從結構拆分,無論是CPI還是PPI,以及國民經濟的三大產業, 2024年上半年價格表現都低於歷史均值。

2024年上半年,中國GDP平減指數同比增速爲-0.9%,較歷史均值(2013年至2022年)的歷史均值低3.1個百分點,其中第一產業、第二產業和第三產業的GDP平減指數分別較此前低5.0、3.1和3.2個百分點。

從PPI工業品價格和CPI居民消費價格看,2024年上半年,PPI同比增速爲-2.1%,較歷史均值(2013年至2022年)低3.1個百分點;CPI同比增速爲0.1%,較歷史均值(2013年至2022年)低1.9個百分點。

進一步地,中國PPI增速的主要拖累在於內需定價的工業品,而CPI增速的主要拖累在於食品及核心商品價格。

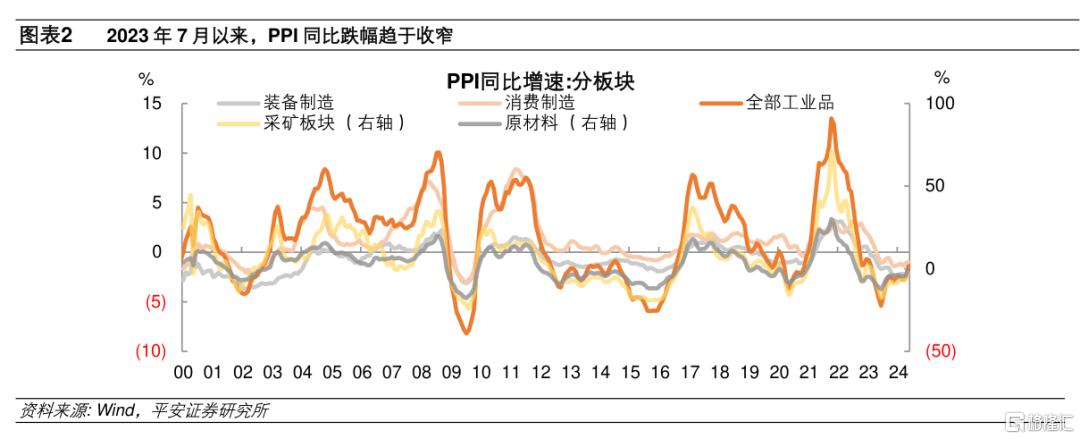

PPI方面,2024年7月中國PPI同比增速爲-0.8%,較2023年6月跌幅收窄4.6個百分點。本輪(2023年7月至2024年7月)PPI同比增速的回升有三點特徵。

第一,低基數是PPI增速回升的主要推動力量。拆分翹尾和新漲價因素看:

1)翹尾因素對PPI推升較強。在本輪PPI跌幅收窄過程中,翹尾因素的貢獻達到5.5個百分點,源於2022年7月至2023年7月PPI環比增速的低迷表現。

2)新漲價因素仍然拖累PPI。對於PPI回升的合計拖累達到0.9個百分點。本輪PPI同比增速回升自2023年7月至2024年7月,共13個月,其中僅有3個月份PPI環比增速爲正,1個月份PPI環比持平,其余9個月份PPI環比均爲負增長。

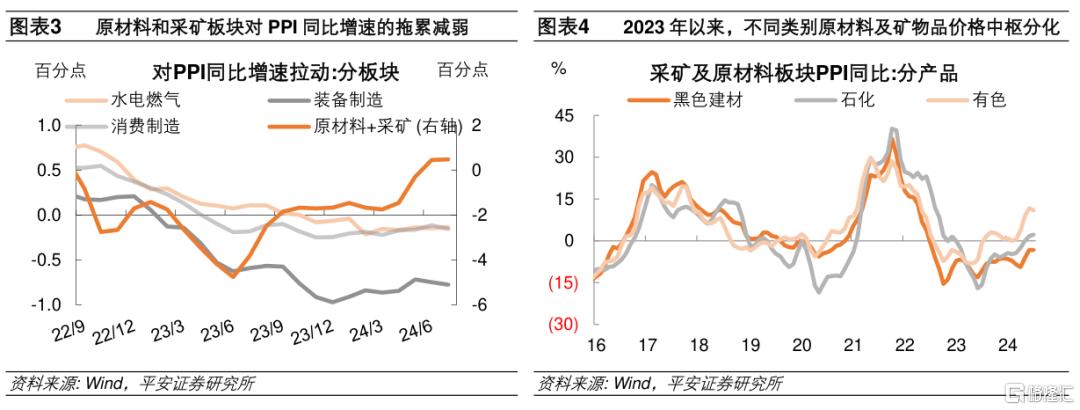

第二,PPI增速回升主要得益於上遊採礦和原材料行業,中下遊行業的拖累仍大。拆分不同板塊對PPI同比增速拉動的變化:

1)上遊採礦和原材料行業:採礦和原材料行業在2023年6月對PPI同比增速的拖累達到4.8個百分點,到2024年7月轉爲拉動0.5個百分點,助力本輪PPI同比增速提升5.2個百分點。

2)水電燃氣行業:水電燃氣行業在2023年6月對PPI同比增速的拉動爲0.07個百分點,2024年7月轉爲拖累PPI同比增速0.13個百分點。水電燃氣價格下跌對本輪PPI同比增速的拖累約0.2個百分點。

3)中下遊行業:裝備制造和消費制造行業在2023年6月對PPI同比增速的拖累約爲0.8個百分點,到2024年7月拖累加大至0.9個百分點。

第三,上遊行業中,國際定價的商品PPI同比正增長,外需對價格的拉動更強。

進一步地,在採礦和原材料行業中拆分黑色建材(煤炭开採和洗選業、黑色金屬礦採選業、黑色金屬冶煉及壓延加工業、非金屬礦採選業、非金屬礦物制品業)、石油化工(石油和天然氣开採業、石油煤炭及其他燃料加工業、化學原料及化學制品制造業、化學纖維制造業)和有色金屬(有色金屬礦採選業、有色金屬冶煉及壓延加工業)三個主要產業鏈。

2024年7月,黑色建材、石油化工和有色金屬產業鏈PPI同比增速分別較2023年6月提升9.8個百分點至-3.2%、提升19.3個百分點至2.2%、提升17.7個百分點至10.9%,可見,國際定價的有色金屬和石油化工產品價格更快回升、同比已由負轉正,價格表現強於內需定價的黑色建材類產品,輸入性漲價的影響強於內需。

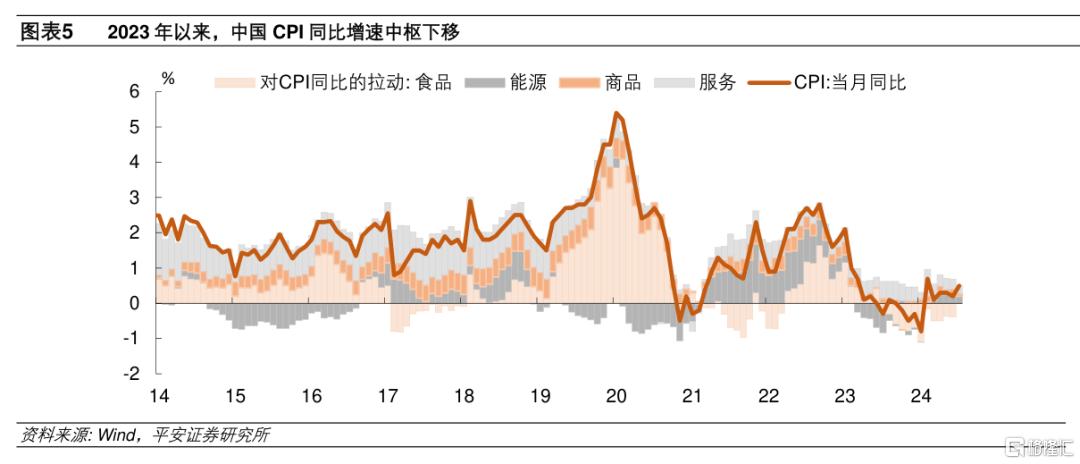

CPI方面,2023年中國CPI增速中樞回落至0.24%,2024年前7個月僅0.19%。然而,在疫情暴發前的2014至2019年間,我國CPI同比增速的中樞在2%左右。即便是2020至2022年疫情期間,CPI同比增速的中樞仍有1.8%。

拆分來看,我國CPI增速呈現幾點特徵:

第一,核心CPI偏弱,是CPI低通脹的主要拖累。核心CPI在我國CPI中的佔比超過77%(本篇報告中,涉及CPI權重估算的部分詳見前期報告《再議核心CPI上行風險》)。2024年以來,我國核心CPI增速均值爲0.64%,低於疫情前(2014至2019年)1.35%的增速中樞。2024年以來,核心CPI對CPI同比增速的拉動較疫情前低0.85個百分點。進一步地,將核心CPI分爲三個部分:

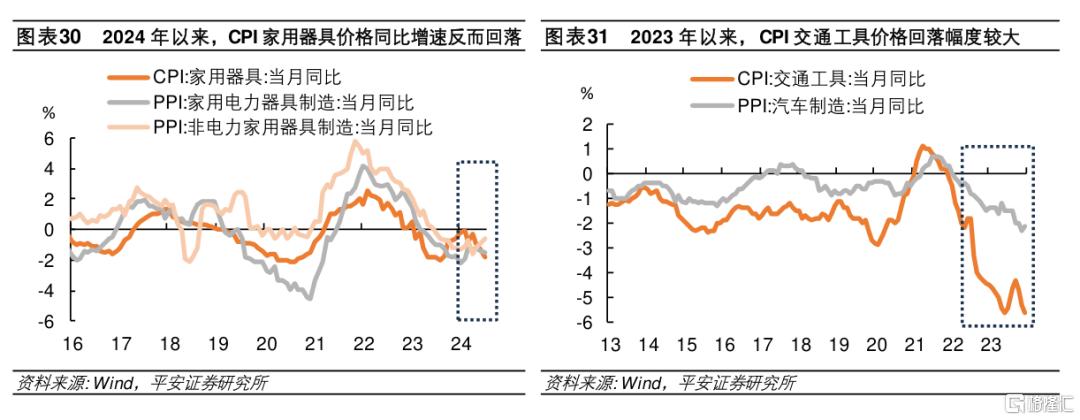

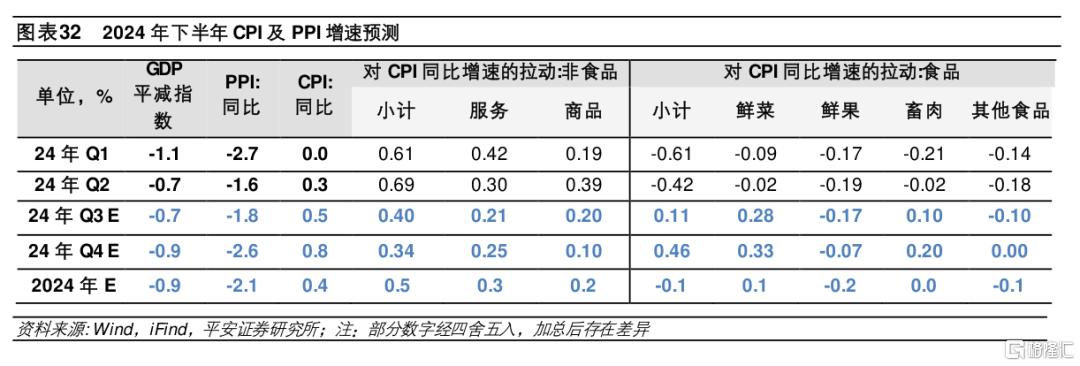

1)居民耐用品消費偏弱,拖累核心商品。核心商品價格(在CPI中佔比約38%)在疫情前的平均增速約1.1%,2024年以來回落至0.4%。2024年以來,核心商品對CPI的拉動較疫情前減少0.28個百分點,受居民商品消費需求低迷的拖累。其中,交通工具(汽車)、家用器具(家電)等大件耐用品價格拖累較大,2023年以來同比增速分別爲-5.1%和-0.8%,分別較疫情前低3.6和0.7個百分點。

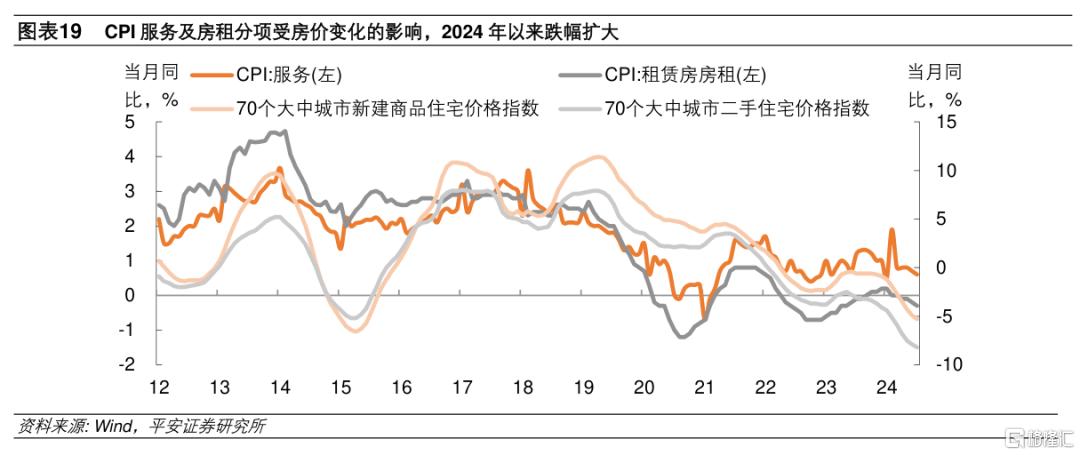

2)房地產市場調整,拖累居住服務。居住服務價格(在CPI中佔比約23%)在疫情前平均增速約1.78%,2024年以來回落至0.2%。2024年以來,居住服務對CPI的直接拉動減少0.36個百分點。居住服務以租賃房房租、自有住房折算租金爲主體,二者合計佔比近7成,受房地產市場調整的拖累較大。

3)服務(非居住)價格(在CPI中佔比約16%)在疫情前平均增速3.14%,2020至2022年疫情期間僅有1.36%,在2023年疫情防控優化後得以回升,2024年以來均值約1.88%。相較於疫情前,2024年以來非居住服務對CPI的拉動減少0.2個百分點。

第二,食品價格下跌,對CPI由支撐轉爲拖累。食品在我國CPI中的佔比接近19%。2024年以來,我國食品CPI增速均值爲-2.3%,低於疫情前(2014至2019年)3.27%的增速中樞,對CPI同比增速的拉動較疫情前低1個百分點。

第三,能源價格形成支撐。能源在我國CPI中的佔比接近4%。以交通工具用燃料代表能源價格表現,2024年以來我國能源CPI增速均值爲3.83%,而疫情前(2014至2019年)的增速中樞爲-0.62%。能源對 CPI同比增速的拉動較疫情前高0.17個百分點。

二、拆分:價格分項如何變化

從食品(第一產業)、服務(第三產業)和商品(第二產業)三個大類出發,分解和預判2024年下半年各分項價格的影響因素,以及對物價總水平的影響。

1、食品:拉動有望增強

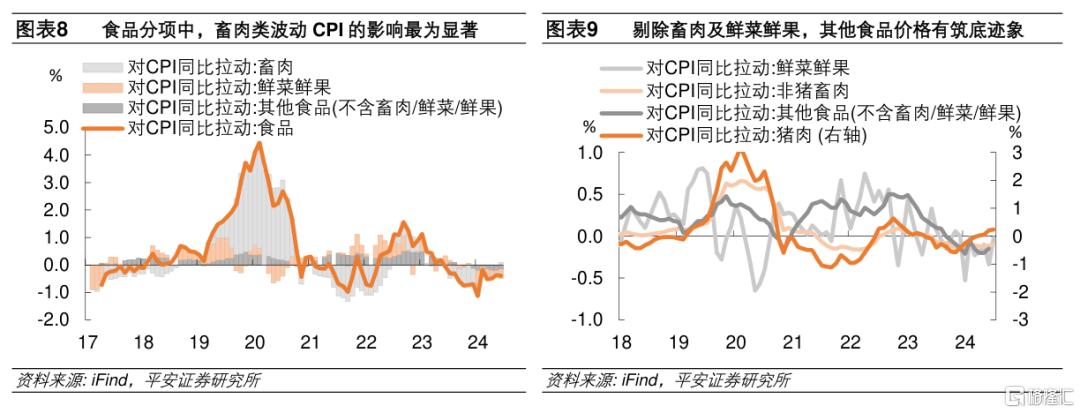

如何看待食品中各個分項對CPI增速的影響?不僅需要關注自身的價格波動,還要結合其在CPI總體中的佔比。統計局月度公布的食品各分項對CPI的拉動,能夠較好反映其中的變化。基於此,我們將食品對CPI的拉動拆分爲三個部分:1)畜肉類(以豬肉爲主體,基本跟隨豬周期);2)鮮菜鮮果(月度波動較大);3)其他食品(不含畜肉及鮮菜鮮果,主要包括糧食、食用油、水產品、雞蛋等)。

接下來,分別考察下半年食品中三類分項的變化及對CPI的影響。

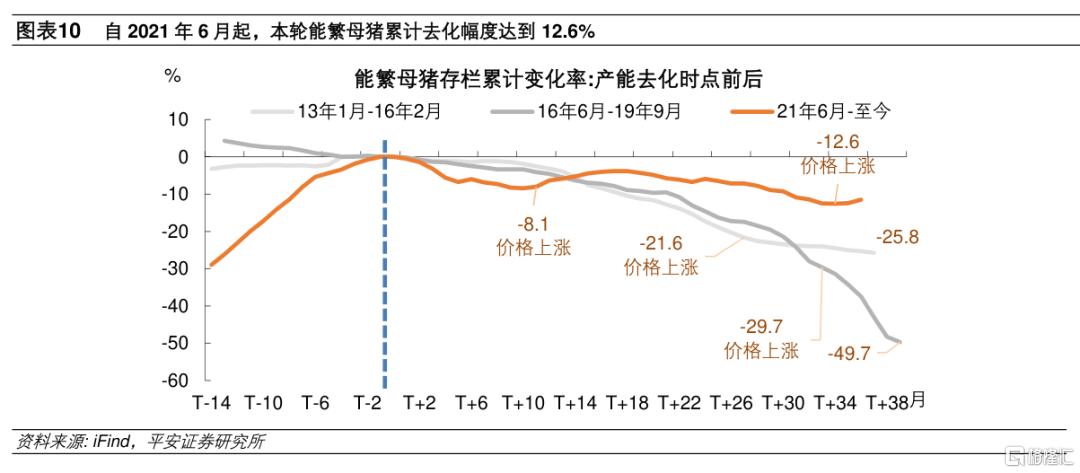

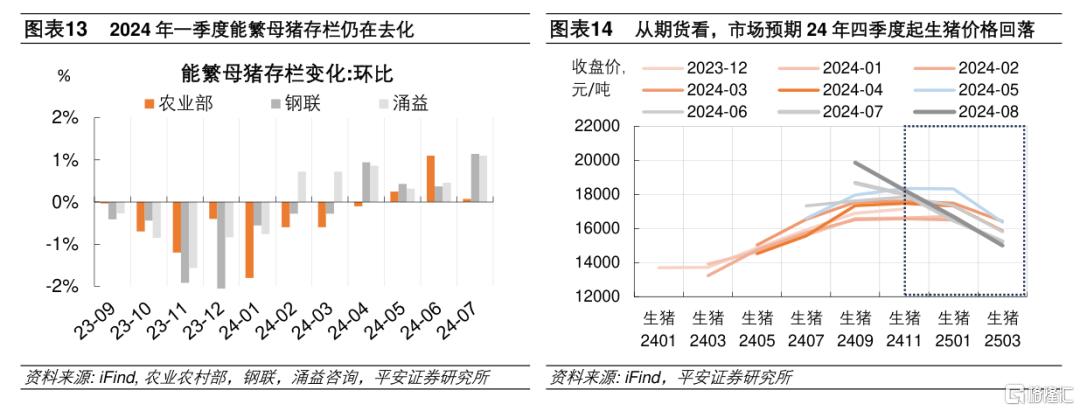

2024年4月以來,豬肉價格築底回升。本輪豬肉價格的上漲,基本符合能繁母豬存欄量對豬肉價格1年左右的領先性。本輪豬周期的產能去化的過程較爲波折,去化程度相對有限。以農業農村部官方數據看,第一階段的能繁母豬去庫存起始於2021年6月,但在2022年5月至12月中斷(期間投機情緒擡頭,壓欄及二次育肥現象較多,豬肉供需缺口短暫放大,豬肉價格快漲快跌,產業端補欄能繁母豬擴張產能),2023年1月去庫存再次啓動。截至2024年4月,按農業農村部口徑,本輪能繁母豬存量累積降幅約爲12.6%,去化時間達到34個月,但程度低於前兩輪豬周期(上輪2016年7月至2019年9月共去化39個月,下降幅度約49.7%;上上輪2016年7月至2016年2月去化37個月,下降幅度約25.7%)。

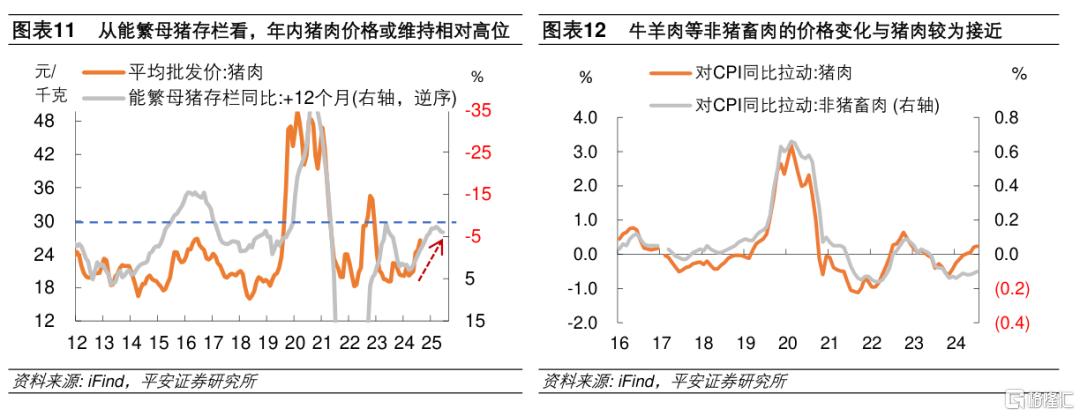

從去化程度和節奏看,2024年年內豬肉價格有望維持相對高位。中性情況下,預計2024年三季度、四季度的豬肉批發價分別爲26元/千克和28元/千克。考慮到當前豬肉價格在CPI同比中的佔比約1.2%,預計豬肉價格對CPI同比增速的拉動將較二季度的0.09%提升至三季度的0.19%和四季度的0.27%,成爲下半年CPI擡升的一個推動力量。

作爲替代品,牛羊肉等畜肉(不含豬肉)價格的走勢與豬肉較爲接近,但其佔比相對有限,對CPI變化的影響幅度較豬肉更小。2016年以來的回歸結果表明,豬肉價格對CPI的拉動每提升1個百分點,不含豬肉的畜肉價格對CPI的拉動將同比提升0.2個百分點。中性情形下,我們預計畜肉價格對CPI同比增速的拉動將自二季度的-0.02%升至三季度的0.10%和四季度的0.20%。

豬肉價格的拐點可能出現在2024年四季度或2025年年初。1)2024年二季度起,能繁母豬存欄數量已經由降轉升。農業農村部調研的能繁母豬存欄數據自2024年5月开始環比上行,湧益和鋼聯統計的能繁母豬存欄分別自2024年2月和2024年4月便开始擡升,意味着2025年年初豬肉供給規模有望增加。2)從生豬期貨合約的價格看,截至8月末收盤,2024年11月交割的生豬合約較2024年9月交割的合約價格低8.1%;而2025年1月和2025年3月交割的合約分別較2024年9月合約價格低15.9%和24.5%,充分體現出商品市場對遠期豬肉價格的悲觀預期。

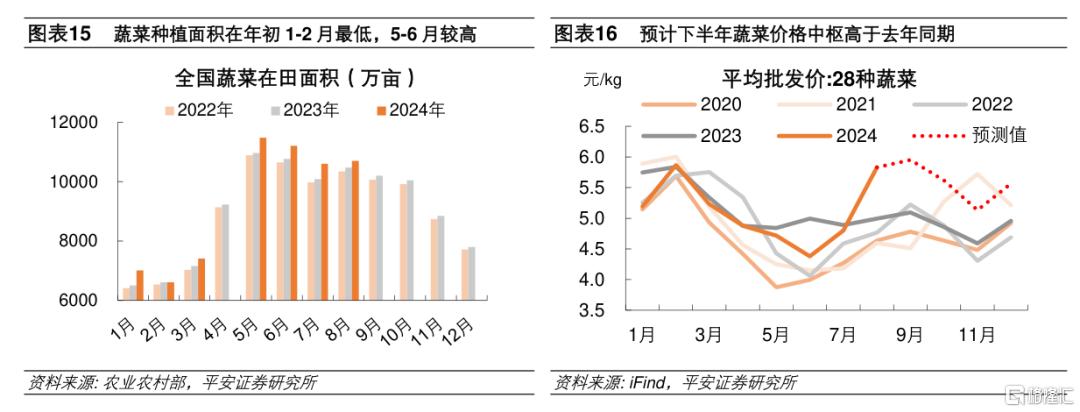

蔬菜市場價格往往呈現“雙峰雙谷型”周期性波動特徵。1)從11月开始,隨着氣溫的迅速下降,蔬菜生長受到限制,導致菜價進入年度的第一個上漲期,並在次年的2月至3月達到全年的第一個高點。2)春季天氣回暖,蔬菜季節性收獲期到來,價格开始逐步下降,在6月達到低點。3)進入7、8月份,炎熱的“三伏天”和自然災害的高發期,如台風和暴雨,使得蔬菜容易腐爛,供應減少,菜價因此形成全年的第二個高點。4)之後,隨着秋季蔬菜的收獲,價格再次下降,到11月達到階段性的低點,然後开始新一輪的上漲周期。

2024年以來,蔬菜價格波動幅度變大。據農業農村部統計,5月份全國蔬菜在田面積同比增1.3%,6月全國蔬菜在田面積同比增1.1%,蔬菜產量增加較多,地頭價波動下行。進入夏季後,我國北方等河南和山東蔬菜產區普遍遭遇大暴雨,導致很多蔬菜被迫減產;南方地區又逢高溫,不利於蔬菜生長和運輸,使7月初至8月上旬蔬菜價格較快上漲。8月下旬,蔬菜價格小幅回落,但其絕對水平仍較去年同期高18%。

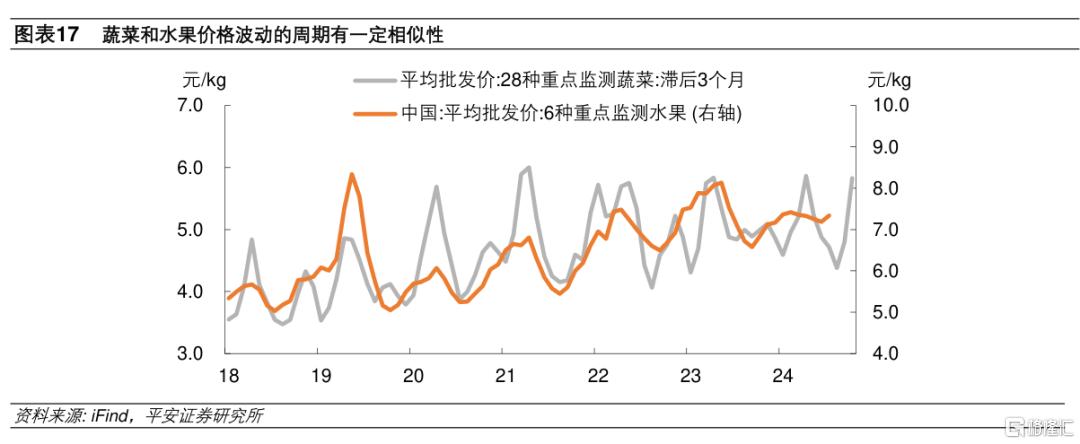

我們預計,2024年年內蔬菜價格中樞仍高於去年同期,將對CPI同比形成持續支撐。一方面,因天氣逐步轉涼,產量支撐不足,秋季蔬菜價格回落的幅度往往有限,多數年份蔬菜價格在11月份前後的第二次波谷往往高於5、6月份的第一次波谷。另一方面,2023年蔬菜價格的波動幅度較往年更小,且中樞偏低,形成低基數。結合蔬菜價格的環比波動的歷史規律,預計2024年三季度和四季度28種蔬菜價格的中樞分別處於5.5元/kg和5.4元/kg附近,分別較去年同期增10.7%和13.3%,較二季度的-5%明顯提升。水果與蔬菜價格變化的周期規律較爲相似,二者有一定替代效應。從歷史規律看,水果價格變動滯後蔬菜3個月左右,下半年價格中樞或跟隨蔬菜穩中有升。

我們依據國家統計局2016年以來的數據,以线性回歸方法測算,28種蔬菜平均批發價的同比增速每提升1個百分點,鮮蔬價格對CPI同比增速的拉動將提升0.19個百分點;鮮蔬價格對CPI同比增速的拉動每提升1個百分點,滯後3個月的鮮果價格對CPI同比增速的拉動將提升0.3個百分點。中性情形下,預計2024年三季度和四季度鮮蔬對CPI增速的拉動將達到0.28%和0.33%,分別較二季度高0.3個百分點和0.35個百分點;預計2024年三季度和四季度鮮果對CPI增速的拉動將達到-0.17%和-0.07%,分別較二季度高0.02個百分點和高0.12個百分點。

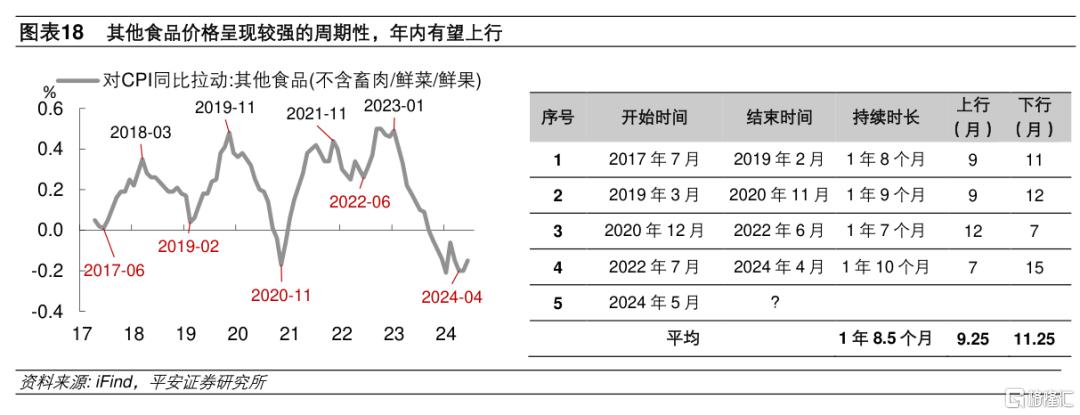

在畜肉及鮮菜鮮果之外,其他食品價格的波動呈現較強的周期性特徵。其他食品主要包括糧食、食用油、水產品、雞蛋等,價格基本呈現20個月左右的周期性波動。回顧過去4輪周期,其他食品價格平均上行時間超過9個月,平均下行時長約11個月。其他食品價格在2024年初至4月份磨底,但5月以來已有回升跡象,以周期規律推算,2024年年內其他食品價格有望逐步上行。中性情形下,假設其他食品價格對CPI同比的拉動在四季度升至-0.1%,四季度回歸零值附近,分別較二季度高0.1個百分點和0.2個百分點。

綜合以上三個食品相關分項,中性情形下,預計2024年三季度、四季度食品價格對CPI同比增速的拉動分別爲0.11%和0.46%,分別較二季度高出0.53和0.88個百分點。

2、服務:房地產與收入拖累

CPI中服務相關的項目相對分散和多元,既包括居住服務,又包括公共服務(包括教育、醫療、通信、郵遞等),接觸性服務(飲食、文化娛樂、家庭服務、交通工具使用和維修等)及其他服務類別。

展望2024年下半年,預計CPI服務價格環比表現略弱於季節性。

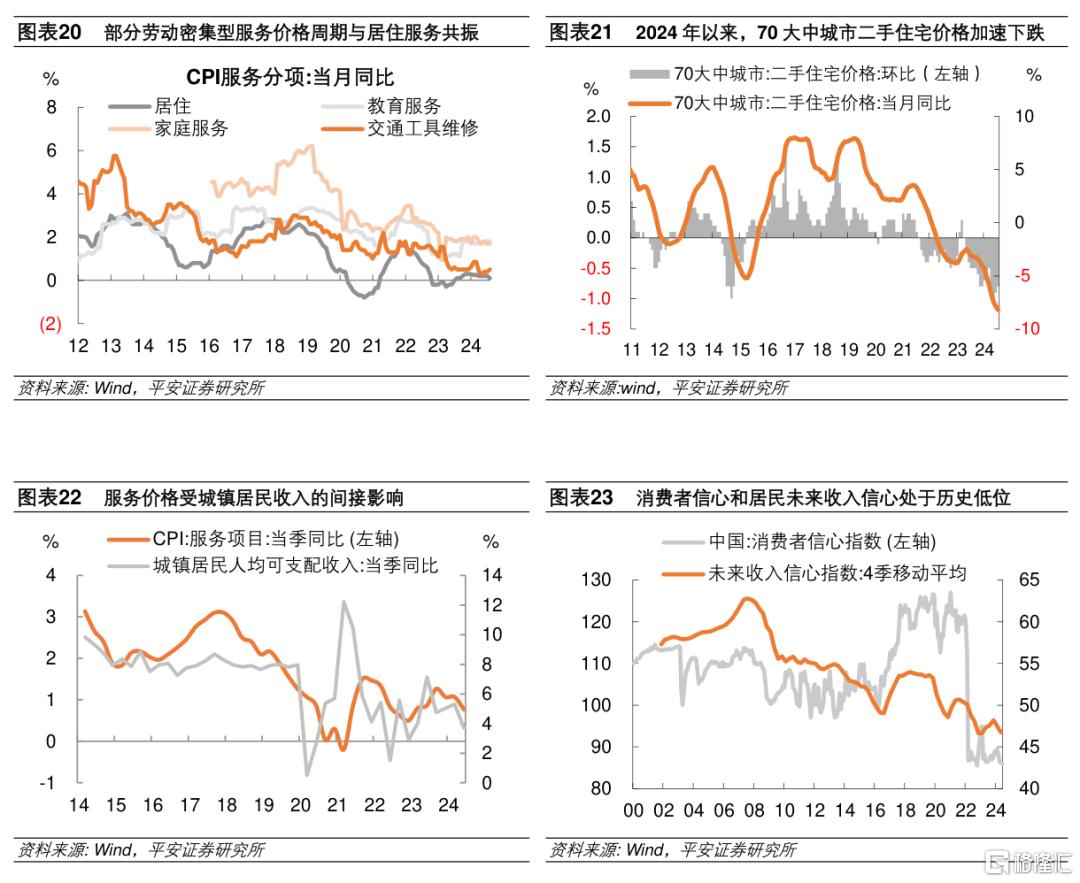

一方面,房地產市場短期仍處於“磨底”過程,以價換量的趨勢難改,對服務價格的拖累還將持續顯現。房地產周期對服務價格有核心影響,因其直接影響居住服務價格,還通過勞動者的工資和生活成本,間接影響勞動密集型服務業價格水平,存在“房租-勞動力成本-服務業價格”的傳導路徑。2014年以來,家庭服務、教育服務、交通工具使用及維修等價格與居住服務的價格波動周期呈現共振。2021年下半年起,房地產周期進入下行階段,國家統計局公布的70大中城市商品房價格指數在2021年9月至2022年末趨於回落,疫情防控優化後價格短暫反彈,2023年6月起再度回落。2024年4月至7月,70大中城市新建住宅價格指數月均環比回落0.65%,二手住宅價格指數月均環比回落0.9%,對服務價格形成拖累。

另一方面,居民收入及消費信心有待改善。居民收入和消費者信心影響服務消費需求,與CPI服務價格的走勢具備一定相似性。2024年二季度,城鎮居民收入單季度同比增長3.69%,爲2023年以來最低值;二季度央行城鎮儲戶調查中,近四季度居民未來收入信心指數均值46.75,爲有統計以來最低點。國家統計局公布的中國消費者信心指數自2024年4月起回落,2024年7月降至86.0,處於歷史次低點(僅高於2022年11月)。

不過,公共服務相關價格具備上漲基礎。醫療、通信、教育、鐵路客運、水電燃氣供應等行業具備一定公共屬性,價格受政策變化的影響較大。在2017年至2019年間,醫改推進使醫療服務價格先升後降,“提速降費”政策促使通信服務價格較快回落,減稅降費推進也曾影響郵遞服務價格。近年來,受房地產市場調整影響,財政稅收減收壓力增大,各地越發重視行政事業單位及國有資產運營收入的提升,價格補貼機制的梳理,公共服務相關價格仍有提升空間。例如:

1)2024年5月9日,廣州市中心城區自來水價格改革方案聽證會舉行,討論調整廣州市中心城區供水服務區域內的自來水價格[1]。過半代表支持其中的方案一(實現居民生活用水保本微利、其他用水合理盈利),以此價格調整後,居民生活用水第一階梯的平均供水價格將達到3.6元/方,較現行價格提升0.62元/方(+31.3%)。

2)2023年國家發改委出台《關於建立健全天然氣上下遊價格聯動機制的指導意見》(發改價格〔2023〕682號),各省市紛紛开啓或加快價格聯動改革。據界面新聞不完全統計,《意見》出台後超過130個市縣發布了聯動機制文件或者通知。自2024年3月16日起,深圳管道天然氣居民銷售第一、二、三檔價格分別上調10%、9%、6%。

3)5月2日,武廣鐵路客運專线有限責任公司、滬昆鐵路客運專线浙江有限責任公司、滬昆鐵路客運專线江西有限責任公司、滬昆鐵路客運專线湖南有限責任公司、滬杭鐵路客運專线股份有限公司、杭甬鐵路客運專线股份有限公司分別在鐵路12306網站和相關車站發布了動車組票價優化調整公告。據國鐵集團回應[2],京廣高鐵武漢至廣州南、杭甬高鐵杭州東至寧波、滬昆高鐵上海虹橋至長沙南的二等座公布票價分別較現行票價調升19%、20%、20%。

4)2024年以來,通信服務價格環比趨於穩定,同比跌幅逐步收窄。從上市企業2024年半年報看,中國移動和中國聯通銷售毛利率均較2023年末穩中有升。

5)醫療改革趨向於逐步提升醫療服務價格,降低藥品及耗材價格。2022年8月27日,國家衛生健康委體制改革司司長許樹強在全國衛生發展高峰會議提出,要逐步提高醫療服務收入(不含藥品、耗材、檢查、化驗收入)佔醫療收入的比例,大型高水平公立醫院力爭到“十四五”期末達到 40%左右,力爭到“十五五”期末達到60%左右。據《2022年度全國三級公立醫院績效考核國家監測分析情況》,2022年全國共2817家三級公立醫院醫療服務收入佔醫療收入的比例爲28.7%,較2019年提升1.6個百分點。

綜合以上三個方面,結合翹尾因素,預計2024年三季度和四季度CPI服務分項的同比增速分別爲0.5%和0.6%,分別較二季度回落0.3和0.2個百分點;對應地,預計2024年三季度和四季度服務分項對CPI同比的拉動分別爲0.21%和0.25%,分別較二季度回落0.09和0.05個百分點。

3、商品:弱需求與冗余產能

在核心CPI中剔除服務項目後,另有不含能源的工業消費品項目,其在CPI中的佔比約38%,其走勢與PPI,尤其是生活資料PPI的滯後傳導相關。具體包括:衣着、生活用品(家具及室內裝飾品、家用器具、家用紡織品、家庭日用雜品、個人護理用品)、交通工具、通信工具、醫療器具及藥品、其他用品等。

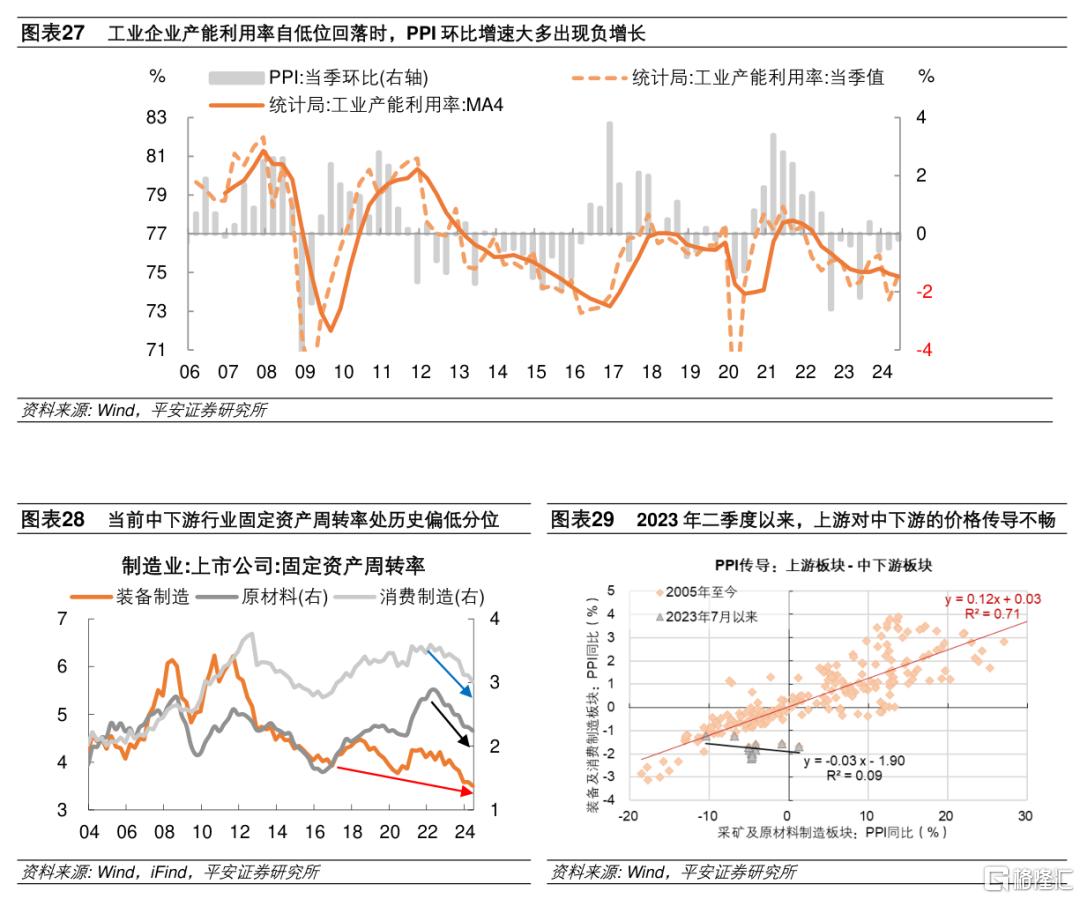

從歷史規律看,當工業企業產能利用率自低位回落時(類似於2008年末至2009年初,2013年初至2015年末,2019年,2022年四季度至今),PPI環比增速大多出現負增長。

2022年下半年以來,工業產能利用水平不足。截至2024年上半年,統計局公布的工業企業產能利用率近四季度均值爲74.8%,處2006年以來的20%歷史分位;據iFind上市公司財務報表數據,2024年上半年上市制造業企業固定資產周轉率爲291.5%,較2022年一季度低62.5個百分點,處於2006年以來的 23%分位。

在本輪產能周期,中下遊行業所面臨的產能過剩風險更大,居民工業消費品價格產生拖累。據iFind上市公司財務報表數據,分板塊看,截至2024年上半年,中下遊裝備制造、消費制造板塊上市企業固定資產周轉率分別處於2015年以來的0%和24%分位,而上遊採礦和原材料行業固定資產周轉率尚處於2015年以來的78%和51%分位,產能過剩風險並不突出。

因產能利用格局存在較大差異,2023年下半年以來,工業上遊價格的恢復並未對中下遊行業價格產生帶動。2005年以來的回歸結果表明,上遊行業PPI同比增速每提升1個百分點,將帶動中下遊行業PPI增速上行0.12個百分點。2023年下半年以來,上遊採礦和原材料行業PPI自低位明顯回升,同比增速從2023年6月的-13%升至2024年7月的1.3%;但同期中下遊消費和裝備制造行業PPI反而回落,同比增速從2023年6月的-1.5%降至2024年7月的-1.7%。

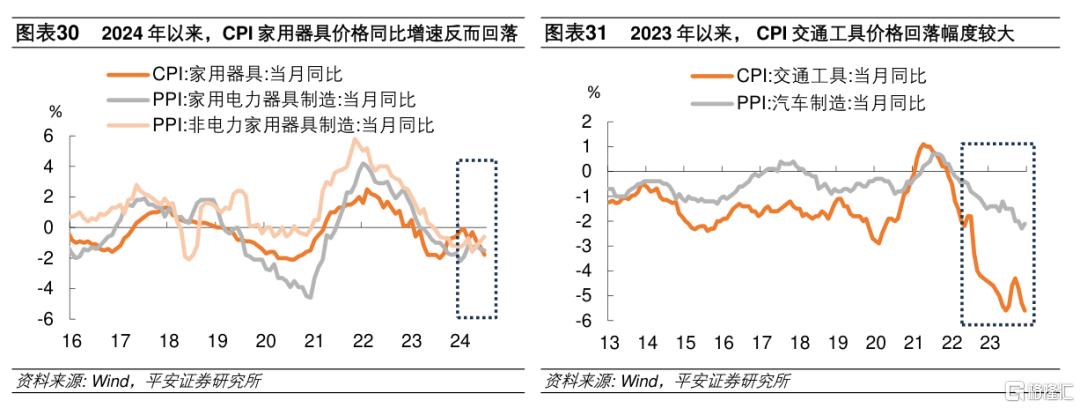

另一方面,居民消費呈分化與下沉趨勢,制約“PPI出廠價格 - CPI零售價格”的傳導。國家統計局住戶調查結果顯示,按五等分的低收入戶收入在2023年增長7.1%,遠超中等收入戶5.2%的增速。相對於農村居民,城鎮居民消費和收入增速的回落壓力更大。2024年二季度,城鎮居民收入單季度同比增長3.7%,較同期農村居民增速低2.1個百分點;城鎮居民消費支出單季度同比增長4.4%,較同期農村居民增速低1.4個百分點。對比相似分項的PPI和CPI增速,部分行業CPI零售價格的表現弱於PPI出廠價格。2024年以來,CPI家用器具價格同比增速趨於回落,但同期PPI家用電力器具制造、非電力家用器具制造價格同比增速均有回升。截至2024年7月,CPI中的交通工具價格同比增速爲-5.6%,而同期PPI汽車制造業價格同比增速-2.1%,二者增速的差值達到3.5個百分點的較極端水平。

展望2024年下半年,我們認爲,工業品價格和消費品價格的同比增速仍有回落壓力。

首先,從高頻數據看,大宗商品價格已有明顯回落。據Wind數據,2024年下半年以來(截至9月9日),南華工業品指數累計下跌14.0%;南華黑色指數、南華玻璃指數和布倫特原油表現更弱,累計跌幅分別達到16.44%、31.23%和15.72%。大宗商品期貨價格環比下跌,將滯後影響現貨價格及下遊定價,拖累PPI環比表現。

其次,中下遊行業過剩產能的化解仍需一定時間。2024年前7個月,國家統計局公布的制造業投資累計同比增長9.3%,統計局解讀表示,消費品制造業投資增長15.8%,裝備制造業投資增長10.7%,投資增速高於同期的工業增加值增速。可見,中下遊行業投資擴產仍在較快進行,將帶來遠期的新增產能投放。

最後,預計2024年下半年石油化工和有色金屬等全球定價的大宗商品價格震蕩偏弱,對PPI的支撐將會減弱。

據國家統計局數據,2024年1月至7月,PPI價格變動的新影響約爲-0.9個百分點,但同期石油化工和有色金屬(以國家統計局公布的規模以上工業企業分行業營收佔比加權)對PPI環比增速的拉動合計達到0.5個百分點,在一定程度上對衝了其他板塊的價格回落壓力。

2024年下半年,全球增長前景不確定性提升。美國方面,7月以來,美國就業數據呈現降溫,新增非農就業人數下滑,失業率上升,申請失業金人數增加;美國ISM制造業PMI在7月及8月均低於市場預期,已連續第五個月位於50%下方。中國方面,國家統計局公布的制造業PMI在2024年3月達到階段性頂部後趨於回落,8月降至49.1%,已連續第四個月處於50以下。

市場原油和銅的需求及價格的預期已然走弱。8月歐佩克月報預計2024年全球原油需求增速爲211萬桶/日,較此前下調14萬桶/日;預計2025年全球原油需求增速爲178萬桶/日,較此前下調7萬桶/日。IEA月報雖維持2024年石油需求的預期不變,卻將下調2025年石油需求增速13萬桶/日。9月3日,高盛將將2025年銅價預估下調至每噸10,100美元(較此前下調近5000美元/噸),對銅價觸及12,000美元時間的預估從之前的2024年底推遲至2025年之後;該行還將2025年鋁價預測從每噸2,850美元下調至2,540美元。

不過,若地緣政治衝突進一步升級,歐佩克+超預期減產,或礦業出現罷工等風險事件擾動,大宗商品價格存在階段性上行風險。以原油爲例,當前歐佩克+“自愿減產”,維持供需緊平衡。6月2日“歐佩克+”會議上,8個主要產油國決定,將2023年11月宣布的日均220萬桶的自愿減產措施延長至今年9月底,之後將視市場情況逐步回撤部分減產力度。同時,8國將把去年4月宣布的日均165萬桶的自愿減產措施延長至2025年底。

綜合以上分析,我們預計,中性情形下,2024年三季度和四季度PPI同比增速分別爲-1.8%和-2.6%,分別較二季度的同比增速回落0.2和1.0個百分點;預計2024年三季度和四季度工業消費品對CPI的同比增速的拉動分別爲0.2%和0.1%,較二季度分別回落0.19和0.09個百分點。

三、結論:年內低物價或持續

結合我們對價格分項的拆解,預計2024年下半年CPI同比增速逐步回升,但PPI增速存在回落壓力。

CPI方面,預計下半年食品價格增速回升,能夠較好對衝商品和服務價格的回落壓力。預計2024年三季度、四季度CPI同比增速的中樞分別回升至0.5%和0.8%,全年CPI增速中樞約0.4%。

PPI方面,中下遊行業產能過剩的化解仍需一定時間,國內外大宗商品價格也有回落壓力,PPI環比或延續跌勢。預計2024年三季度PPI同比增速的中樞回落至-1.8%,四季度降至-2.6%,全年PPI增速中樞約-2.1%。

預計2024年年內低物價或將持續,下半年GDP平減指數難以回歸正增長。從我們對CPI和PPI增速的預測出發,預計2024年三季度、四季度GDP平減指數分別同比增長-0.7%和-0.9%,2024年全年GDP平減指數約-0.9%。

風險提示

1、海外經濟下行超預期,或中美經貿衝突急劇升溫,使中國外需超預期下滑。

2、房地產市場調整壓力超預期,或相關政策效果不及預期,拖累服務價格。

3、生豬存欄實際去化情況與各方調研數據存在較大差異,價格超預期變化。

4、地緣局勢變化超預期,引發國際大宗商品價格劇烈變動等。

注:本文來自平安證券發布的《中國物價運行:特徵與趨向》,報告分析師:鐘正生 S1060520090001,張璐 S1060522100001,常藝馨 S1060522080003

標題:中國物價運行:特徵與趨向

地址:https://www.wellnewss.com/post/699041.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。