摘要

近日,據財新報道,多地成立“砸鍋賣鐵”工作專班,引發市場關注。

什么是“砸鍋賣鐵”?

“砸鍋賣鐵”指的是盤活資源,核心是落實“一攬子化債政策”,通過存量資源盤活、處置進行債務化解。

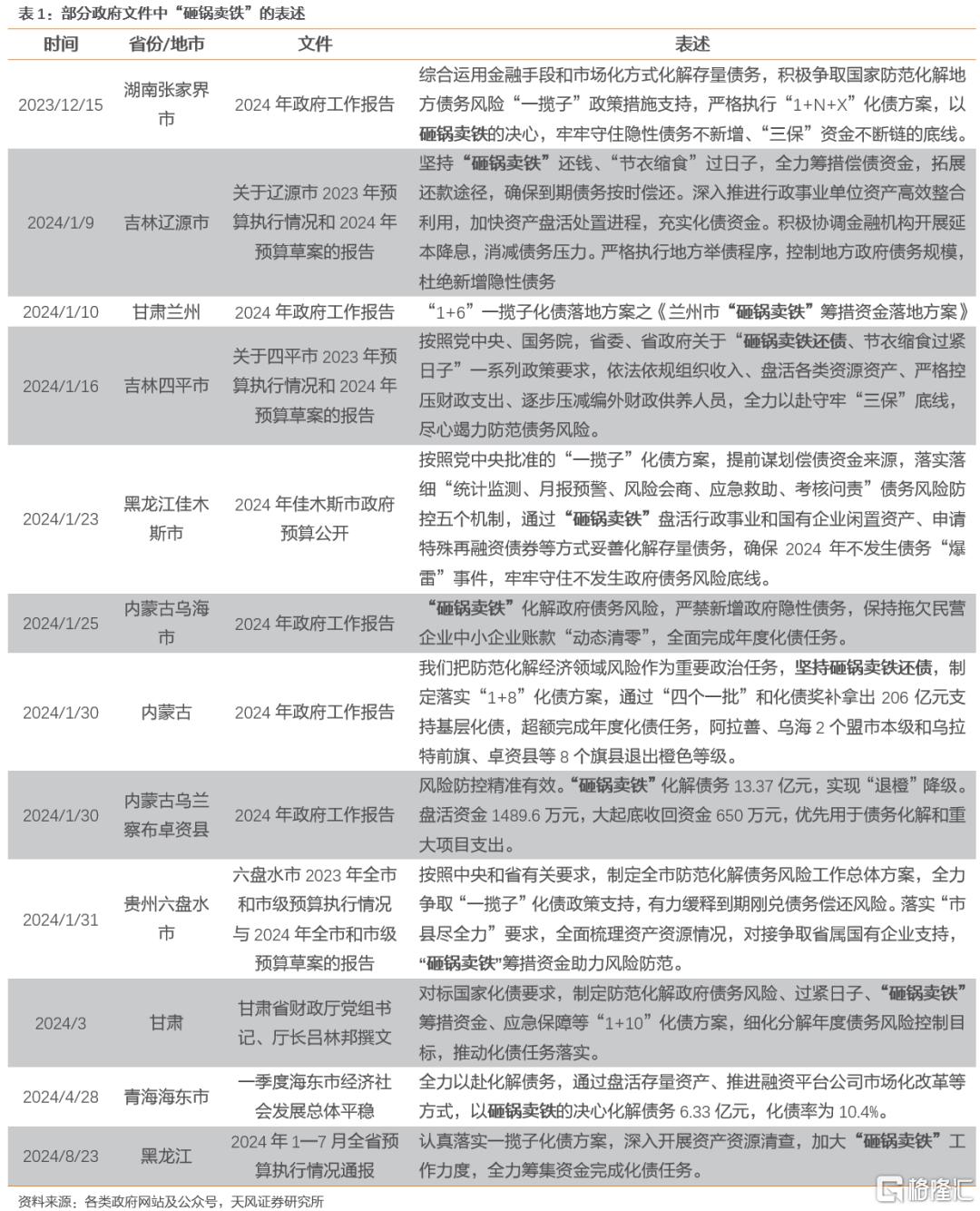

這並非政策文件首次提及。2023年12月發布的“47號”文中,已然出現“‘砸鍋賣鐵’全力化解地方債務風險”的表述,此後,多個省份的相關文件中也已經有“砸鍋賣鐵”的相關表述。

如何理解“砸鍋賣鐵”?

從債務化解的方式來看,可以歸納爲①籌集資金償還債務,②借新還舊、展期等方式實現債務滾續,③爭取上級財政支持或救助,④破產重整或清算。

“砸鍋賣鐵”作爲中央政策文件中的表述,是自上而下推動地方各級政府進行債務化解、壓實各級政府化債責任的形象化表述。既包含債務化解方式①,也應該包含各級政府動用各類資源,推動債務滾續的方式②。

爲什么要“砸鍋賣鐵”?

首先,地方債務高企;其次,中央政府對隱債化解有明確要求;最後,地方財政面臨較爲嚴重的壓力。

盤活存量資產,做了什么?

盤活存量資產可能主要有三個路徑:(1)出讓行政事業單位的實物資產;(2)出讓所持有的企業國有企業和金融類企業的股權;(3)利用當地的資源,如水資源、礦資源等,進行开發權或者經營權的轉讓。

盤活存量資產的成果可能在一般公共預算收入中的國有資源(資產)有償使用收入和國有資本經營收入中有所體現。2023年絕大部分省份實現了合計數較大幅度的正增長,其中吉林同比增長149%,青海、陝西、內蒙古、湖北增速也在50%以上。

如何看待“砸鍋賣鐵”?

“砸鍋賣鐵”盤活存量資產,或許能夠短期在局部或者邊際上,改善財政和債務壓力。但盤活和處置過程對經濟或者社會預期或有影響,“砸鍋賣鐵”的同時,地方總體財政壓力依然較大。

地方化債的關鍵,還是在於开源、增收,增強地區經濟實力和經營效率,同時可能也需要中央在適當的時候進一步給與支持,如增加發行特殊再融資債、增發專項債、擴大專項債使用範圍等。

整體而言,這一表述,一方面體現政府化債的決心,另一方面也體現出對應的壓力。當然,考慮到一攬子化債等或有支持,對城投債,仍然可以樂觀看待。

近日,據財新報道,重慶市璧山區等多地成立“砸鍋賣鐵”工作專班,引發市場關注。

1.什么是“砸鍋賣鐵”?

這裏的“鍋”和“鐵”,指的是地方存量闲置或者使用效率不高的國有資源,“砸鍋賣鐵”指的是盤活資源,核心是落實“一攬子化債政策”,通過存量資源盤活、處置進行債務化解。

這是第一次出現嗎?

實際上,“砸鍋賣鐵”一詞並非第一次出現,2023年12月國務院辦公廳印發《重點省份分類加強政府投資項目管理辦法(試行)》(即“47號文”),將天津、內蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、雲南、甘肅、青海、寧夏等12個地區列爲重點省份,要求重點省份“砸鍋賣鐵”全力化解地方債務風險,同時嚴控新建政府投資項目。

此後,多個省份的相關文件中也已經有“砸鍋賣鐵”的相關表述。如2024年佳木斯市政府預算公开中提出,“通過‘砸鍋賣鐵’盤活行政事業和國有企業闲置資產、申請特殊再融資債券等方式妥善化解存量債務,確保2024年不發生債務“爆雷”事件,牢牢守住不發生政府債務風險底线。”

2.如何理解“砸鍋賣鐵”?

首先,回顧從2018年隱性債務認定以來,隱性債務的6種主要化解方式,主要包括:

(1)安排財政資金償還:安排年度預算資金、超收收入、盤活財政存量資金等償還的債務規模;(2)出讓政府股權以及經營性國有資產權益償還:通過出讓相關股權取得收益償還的債務規模;(3)利用項目結轉資金、經營收入償還:由企事業單位利用項目結轉資金、經營收入償還(不含財政補助資金)的債務規模;(4)合規轉化爲企業經營性債務:將具有穩定現金流的債務合規轉化爲企業經營性債務的規模;(5)借新還舊、展期等方式償還:由企事業單位協商金融機構通過借新還舊、展期等方式償還的債務規模;(6)採用破產重整或清算方式化解:對債務單位進行破產重整,並按照公司法等法律法規進行清算,相應化解的債務規模。

當前,“一攬子化債政策”之下,債務化解的方法實際可以結合上面幾種隱債的化解方式進一步歸納爲四種:

1、籌集資金償還債務,如政府安排年度預算資金、盤活財政存量結余資金償還,出讓政府股權以及經營性國有資產權益償還,利用項目結轉資金、經營收入償還;

2、借新還舊、展期等方式實現債務滾續;

3、爭取上級財政支持或救助,如爭取特殊再融資債額度、特殊新增專項債額度等,將債務顯性化,綁定更高層級政府的信用;

4、破產重整或清算。

“砸鍋賣鐵”既可以理解爲上述方式1中的“籌集資金償還債務”,也可以理解爲方式2中的通過動用各種資源“實現債務滾續”。

因而,這一表述的背後,本質上是中央、地方(省市縣)等各級政府對於化債責任的層層壓實。既要防止系統性金融風險,又要防範上級政府對於下級政府無差別救助下的道德風險。要實現風險可控範圍內,自上而下要求地方政府承擔化債的主體責任,“誰家孩子誰家抱”,避免出現“逃廢債”情形。

3.爲什么要“砸鍋賣鐵”?

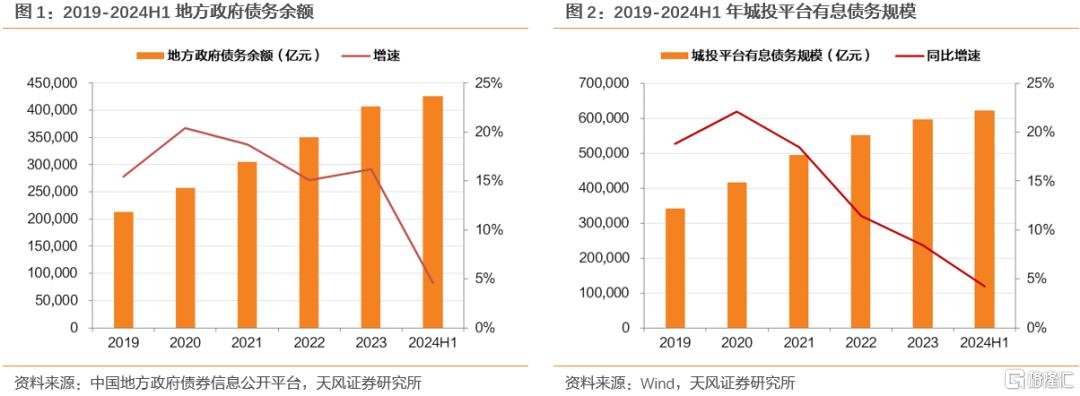

首先,地方債務高企。截至2024年6月末,全國地方政府債務余額爲42.61萬億,城投平台有息債務爲62.19萬億,地方政府債務負擔較重。

其次,中央政府對地方政府債務有監管紅线。2019年,國辦函“40號文”提出,“目標是10年內隱性債務化解爲零”,根據推算,大致要求2028年隱債清零。同時,中央政府對違規新增隱債行爲0容忍。2023年11月,中央對8起地方隱性債務違規新增的案例進行了通報,持續強化隱性債務查處問責力度。

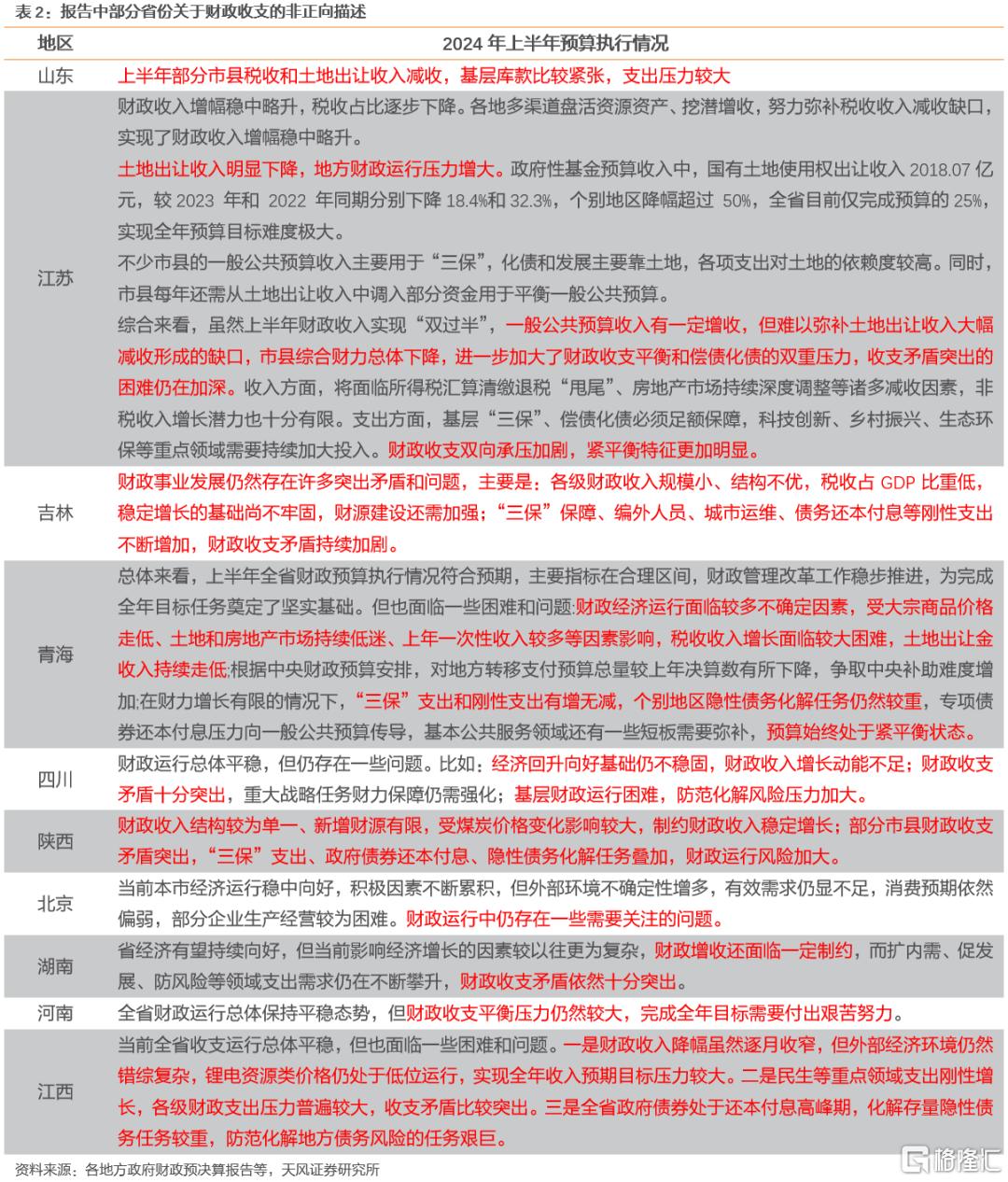

最後,地方財政面臨較爲嚴重的壓力。這一點,可以通過各地審計報告、半年度預算報告觀察到。

4.盤活存量資產,做了什么?

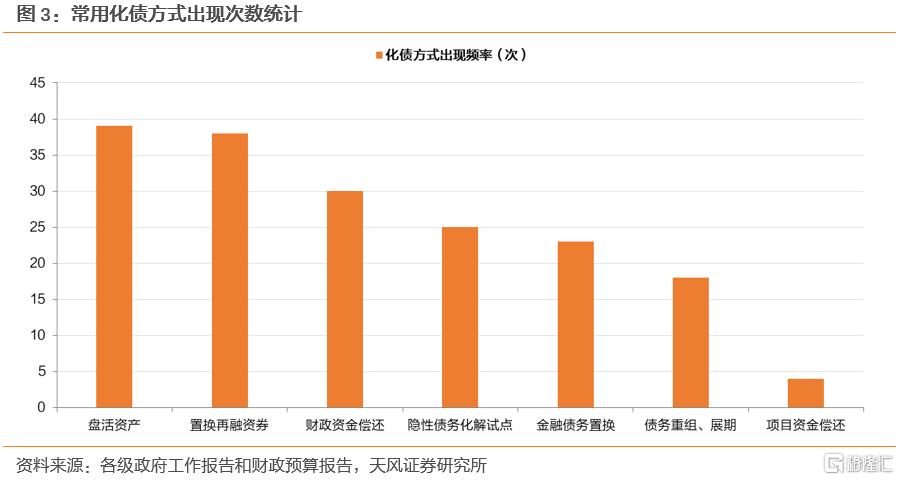

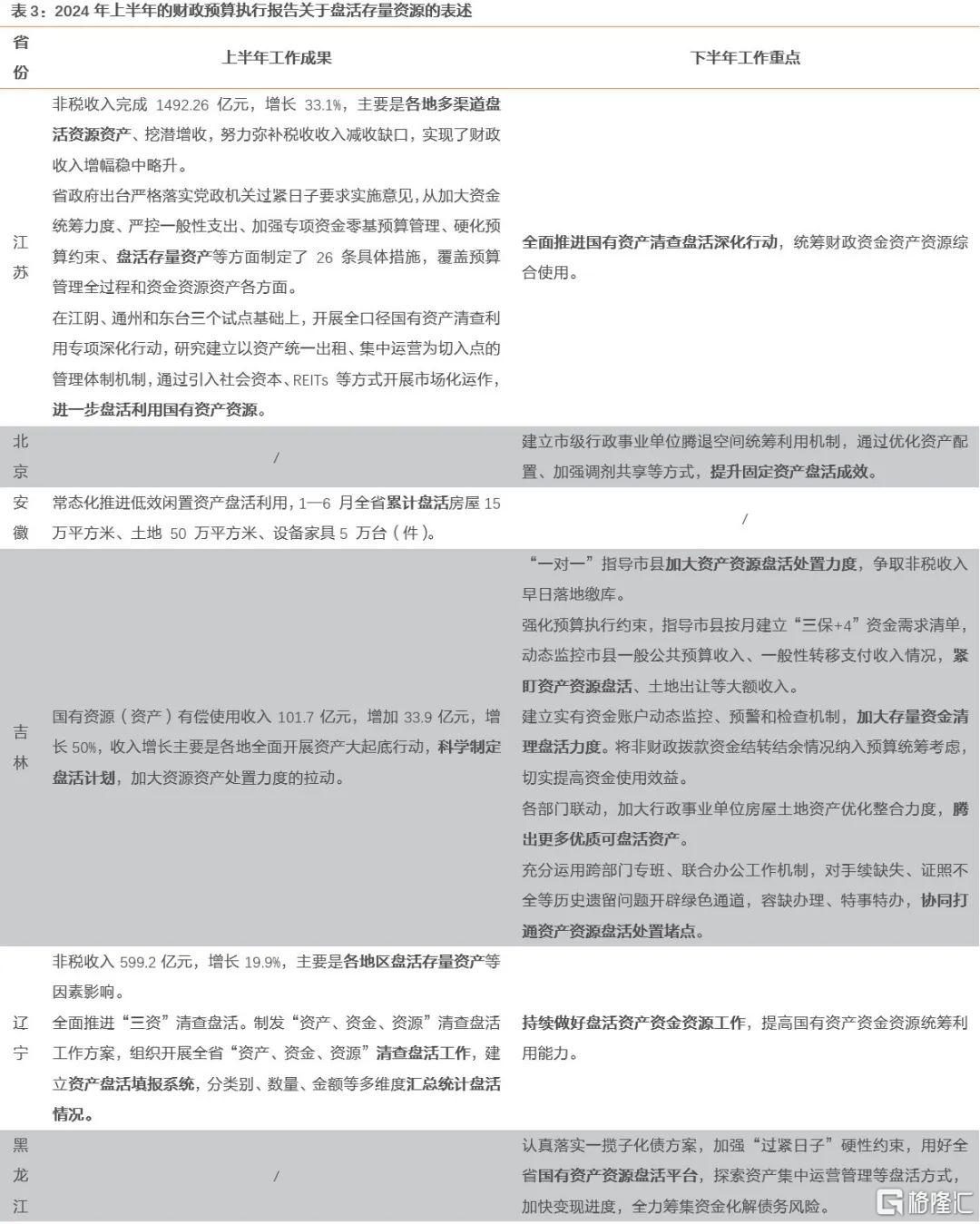

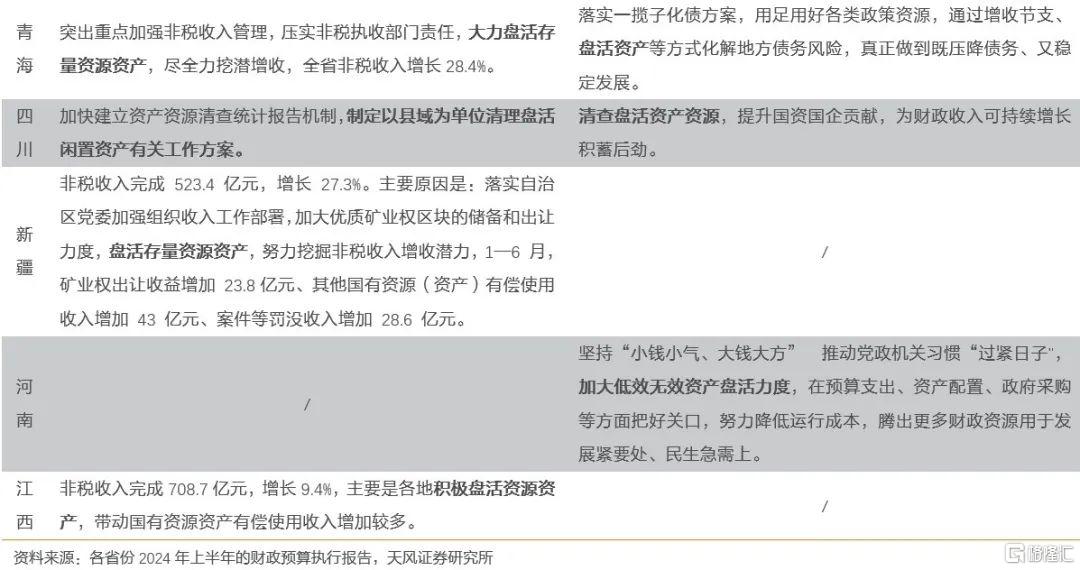

盤活存量資產,是各地政府化解債務的重要方式。2023年各地政府工作報告和財政預算報告中,盤活存量資產是出現頻次最高的化債方式之一。

同時,也有多個省份在2024年上半年的財政預算執行報告中強調盤活存量資產的重要性以及未來的工作方向。

4.1. 地方盤活存量資產有哪些方式?

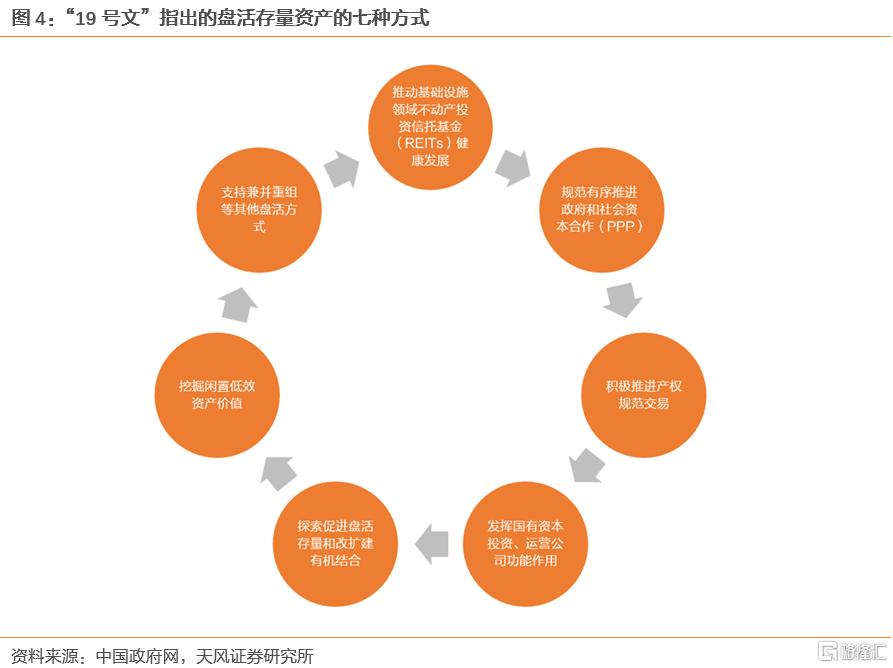

2022年5月19日,國務院辦公廳下發《國務院辦公廳關於進一步盤活存量資產擴大有效投資的意見國辦發〔2022〕19號》,提出了盤活存量資產的七種方式。

重點分爲三個方面:

一是盤活存量規模較大、當前收益較好或增長潛力較大的基礎設施項目資產,包括交通、水利、清潔能源、保障性租賃住房、水電氣熱等市政設施、生態環保、產業園區、倉儲物流、旅遊、新型基礎設施等。

二是統籌盤活存量和改擴建有機結合的項目資產,包括綜合交通樞紐改造、工業企業退城進園等。

三是有序盤活長期闲置但具有較大开發利用價值的項目資產,包括老舊廠房、文化體育場館和闲置土地等,以及國有企業开辦的酒店、餐飲、療養院等非主業資產。

4.2. 地方政府能夠運用哪些國有資源?

首先,是行政事業單位的實物資產,如闲置的房屋、辦公樓、土地、車輛等,方式一是直接出讓,如土地的招拍掛,方式二是通過特許經營權授予的方式,一次性或者分批獲取現金流;

其次,可以通過出讓所持有的企業國有企業和金融類企業的股權的方式,或者直接處置國有企業的資產來獲取收入;

再者,可以利用當地的自然資源,如水資源、礦資源等,進行开發權或者經營權的轉讓。

根據各省國有資產管理情況報告顯示,江蘇、浙江、廣東、山東等地的地方國有資源相對較多,資產總額在25萬億以上。除了三資企業資產和權益之外,國有自然資源資產,如水、礦產、森林等經過整合开發,也可以作爲政府財政資金來源之一。

4.3. “砸鍋賣鐵”有何成果?

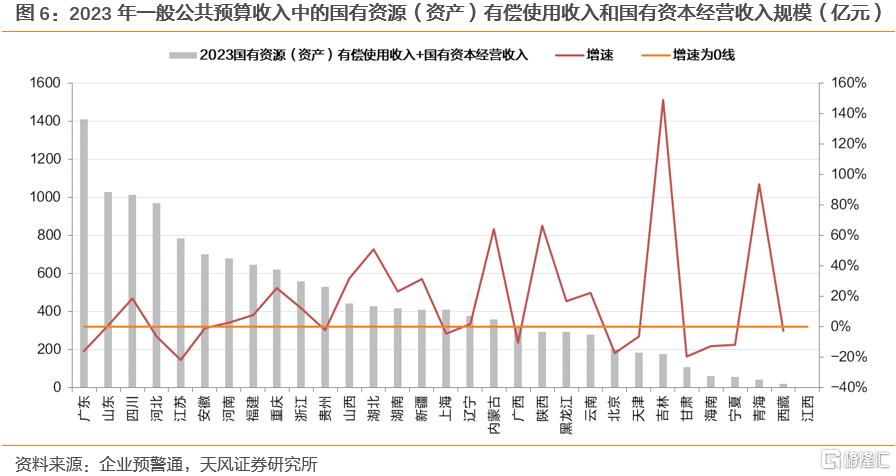

根據財政部《2023年政府收支分類科目》(財預[2022]107號),盤活存量資產的成果可能在一般公共預算收入中的“國有資源(資產)有償使用收入”“國有資本經營收益”等科目中體現。

廣東、山東、四川2023年一般公共預算收入中的國有資源(資產)有償使用收入和國有資本經營收入合計突破千億,位於全國前列,河北、江蘇、安徽也在七百億以上。從同比增速上來看,絕大部分省份實現了較大幅度的正增長,其中吉林同比增長149%,青海、陝西、內蒙古、湖北增速也在50%以上。

5.再看“一攬子化債政策”

5.1. 已經做了什么?

2023年7月24日中央政治局會議提出“一攬子化債政策”,一系列債務置換方式相繼落地:

①銀行貸款置換

2023年12月8日,農行渝北支行牽頭的首筆5000萬元置換存量非標債務“銀團貸款”,在渝北區屬國有公司重慶空港經濟开發建設有限公司投放落地,這也是全市完成的首筆“銀團貸款”置換非標債務業務。

銀行貸款置換的推進和落地,實現“以新換舊、以長換短、以低換高”,有效降低企業融資成本,控制地方債務規模的增長。

②特殊再融資債

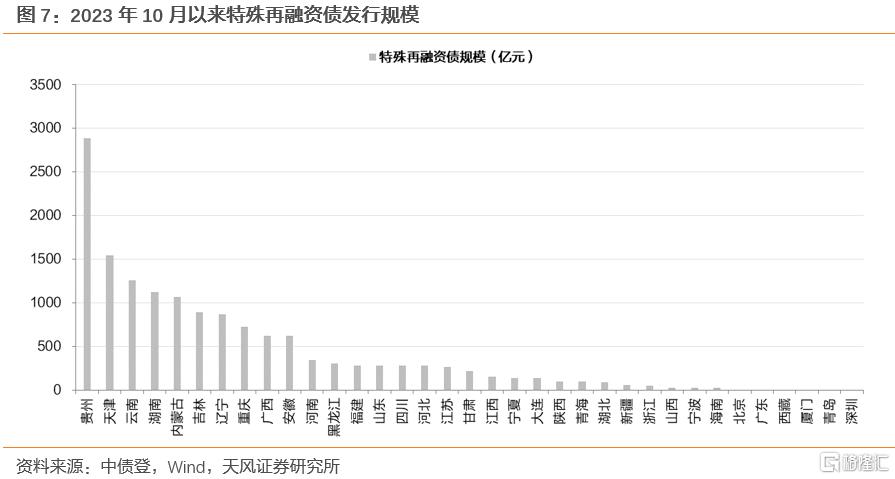

2023年四季度以來,特殊再融資債重啓,合計發行規模14,770.99億元,爲地方政府化債提供了重要支持。

③特殊新增專項債

2024年6月以來,陸續有多個省份發行新增地方政府專項債,但沒有披露“一案兩書”,推測或用於存量項目債務置換。從總量來看,已經達到4979.6679億元,在除去提前批後的第二批中佔比不低。

5.2. 如何看待“砸鍋賣鐵”?

“砸鍋賣鐵”盤活存量資產,或許能夠短期在局部或者邊際上,改善財政和債務壓力。但是從整體財政收支和債務化解處置的角度考慮,可能很難成爲主要方式。

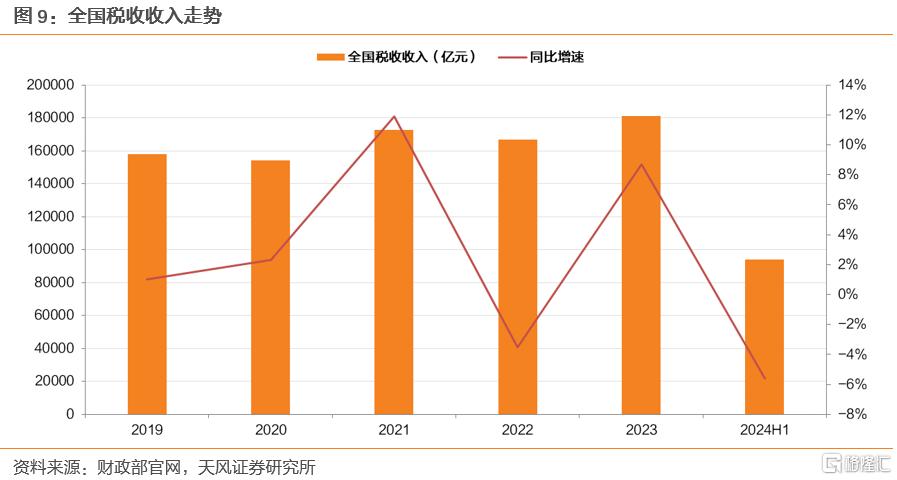

從2024年上半年的財政表現上來看,盤活資產在一定程度上爲一般公共預算收入提供了補充,2024年上半年絕大部分省份一般預算完成進度正常。但是,盤活和處置過程對經濟或者社會預期或有影響,從一般預算的稅收角度觀察,上半年全國稅收收入同比下降5.6%,而且土地出讓收入大幅下滑,政府性基金預算收入完成進度大部分地區都在30%以下,可見“砸鍋賣鐵”之後,地方總體財政依然具有較大的壓力。

地方化債的關鍵,還是在於开源、增收,增強地區經濟實力和經營效率,同時可能也需要中央在適當的時候進一步給與支持,如增加發行特殊再融資債、增發專項債、擴大專項債使用範圍等。

6.小結

近日,據財新報道,多地成立“砸鍋賣鐵”工作專班,引發市場關注。

什么是“砸鍋賣鐵”?

“砸鍋賣鐵”指的是盤活資源,核心是落實“一攬子化債政策”,通過存量資源盤活、處置進行債務化解。

這並非政策文件首次提及。2023年12月發布的“47號”文中,已然出現“‘砸鍋賣鐵’全力化解地方債務風險”的表述,此後,多個省份的相關文件中也已經有“砸鍋賣鐵”的相關表述。

如何理解“砸鍋賣鐵”?

從債務化解的方式來看,可以歸納爲①籌集資金償還債務,②借新還舊、展期等方式實現債務滾續,③爭取上級財政支持或救助,④破產重整或清算。

“砸鍋賣鐵”作爲中央政策文件中的表述,是自上而下推動地方各級政府進行債務化解、壓實各級政府化債責任的形象化表述。既包含債務化解方式①,也應該包含各級政府動用各類資源,推動債務滾續的方式②。

爲什么要“砸鍋賣鐵”?

首先,地方債務高企;其次,中央政府對隱債化解有明確要求;最後,地方財政面臨較爲嚴重的壓力。

盤活存量資產,做了什么?

盤活存量資產可能主要有三個路徑:(1)出讓行政事業單位的實物資產;(2)出讓所持有的企業國有企業和金融類企業的股權;(3)利用當地的資源,如水資源、礦資源等,進行开發權或者經營權的轉讓。

盤活存量資產的成果可能在一般公共預算收入中的國有資源(資產)有償使用收入和國有資本經營收入中有所體現。2023年絕大部分省份實現了合計數較大幅度的正增長,其中吉林同比增長149%,青海、陝西、內蒙古、湖北增速也在50%以上。

如何看待“砸鍋賣鐵”?

“砸鍋賣鐵”盤活存量資產,或許能夠短期在局部或者邊際上,改善財政和債務壓力。但盤活和處置過程對經濟或者社會預期或有影響,“砸鍋賣鐵”的同時,地方總體財政壓力依然較大。

地方化債的關鍵,還是在於开源、增收,增強地區經濟實力和經營效率,同時可能也需要中央在適當的時候進一步給與支持,如增加發行特殊再融資債、增發專項債、擴大專項債使用範圍等。

整體而言,這一表述,一方面體現政府化債的決心,另一方面也體現出對應的壓力。當然,考慮到一攬子化債等或有支持,對城投債,仍然可以樂觀看待。

風險提示

1、數據統計或有遺漏:由於數據收集的局限性、統計方法的差異、信息披露的不完整性或更新延遲,可能導致部分分析結果存在偏差。

2、宏觀經濟表現超預期:宏觀經濟環境和財政政策是影響債券市場的關鍵因素。如果宏觀環境出現超預期的變化,如經濟增長放緩、通貨膨脹率波動或外部經濟衝擊等,可能會對信用值市場表現形成衝擊。

3、信用風險事件發展超預期:若出現信用輿情事件,可能會對信用債市場形成短期衝擊。

注:本文來自天風證券2024年9月3日發布的《債務化解再出“新表述”?》,分析師:孫彬彬 S1110516090003;孟萬林 S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:債務化解再出“新表述”?

地址:https://www.wellnewss.com/post/694285.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。