摘要

全國多數地市政府工作報告、財政預決算報告已出爐,其中有哪些細節可以關注?

細節一:地方政府債券如何償還?

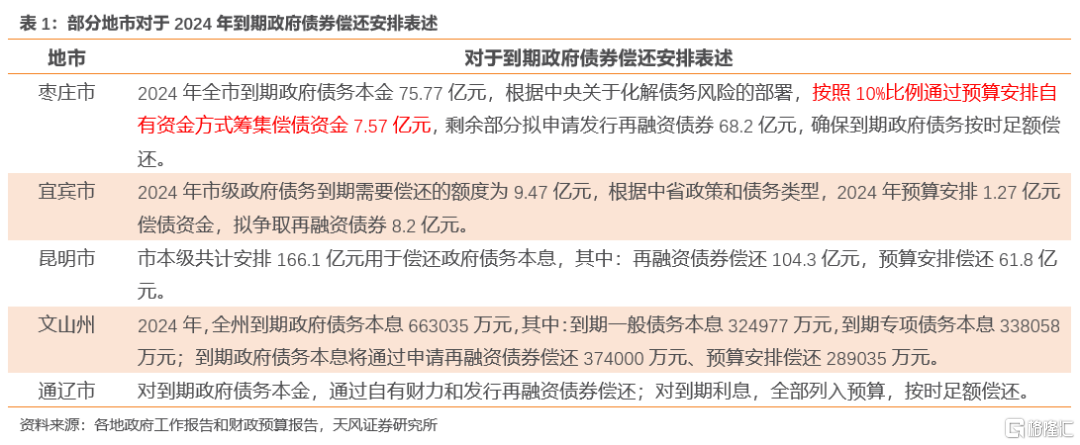

從2024年到期政府債券的資金償還安排來看,除了再融資債之外,預算資金償還也是償債資金重要來源。其中,棗莊市表述爲按照10%比例通過預算安排自有資金方式籌集償債資金。據我們測算,2023年全年釋放的財政騰挪空間與總償還規模的比例約爲10.2%,與棗莊市公布的表述基本相符。但從不同省份的實際披露來看,各省份安排預算內資金償債佔到期債券規模的比例分化較爲明顯。

細節二:隱債化解進度如何?

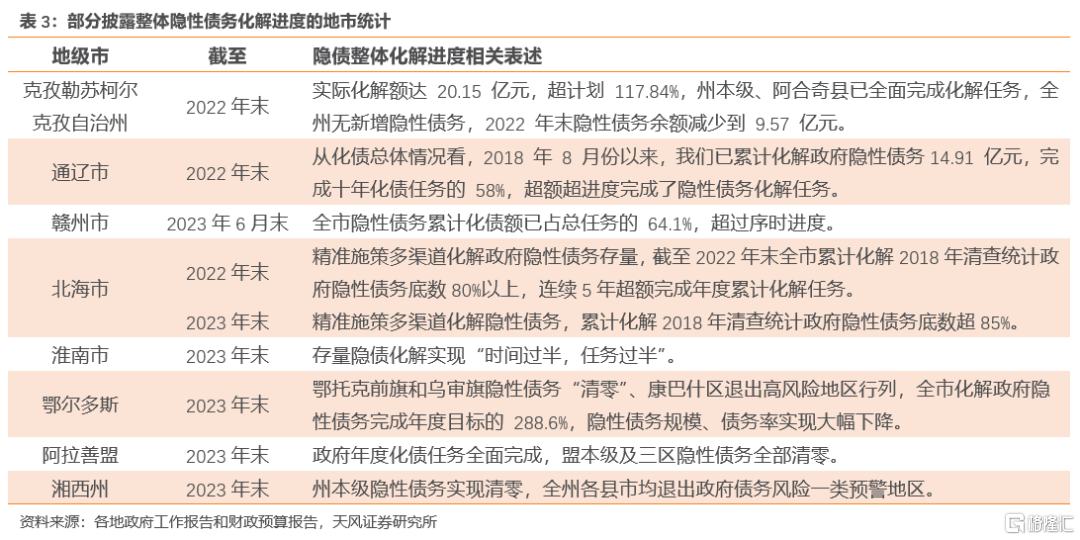

2023年全國各地市隱債化解有所提速。2023年全國共有55個地級市完成年度化債任務,其中28個地級市超額完成當年化債任務;2022年全國共有48個地級市完成年度化債任務,其中29個地級市超額完成當年化債任務。一攬子化債政策的推進,或將推動地方加快化解隱性債務。

細節三:化債用了哪些方法?

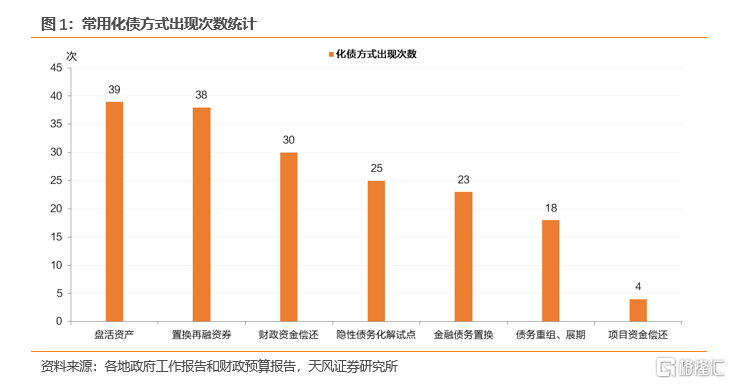

除盤活存量資產、財政資金償還等主要化債方法之外,有38個地市提及採用“發置換再融資債”,且有多個地市提到“金融債券置換”和“債務展期重組”等化債方式。

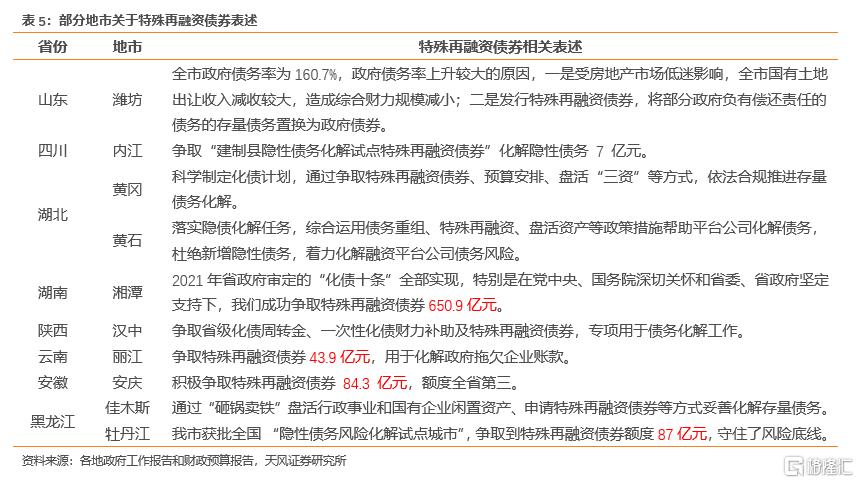

細節四:哪些地方拿到了特殊再融資債?

有9個地市在財政報告和政府工作報告中披露了通過爭取特殊再融資債來化解債務。分別是濰坊市、內江市、黃岡市、黃石市、漢中市、麗江市、安慶市、佳木斯市和牡丹江市。

綜合測算來看,理論上2024發行特殊再融資債的規模上限爲1.43萬億。其中一般債空間爲6801億元,專項債空間爲7500億元。

細節五:哪些區域強調債務壓力大?

對比2022年與2023年各地債務情況相關表述,多個地市強調今年整體債務壓力較大。政府債務還本付息進入高峰期、土地出讓大幅下滑、房地產以及中小金融機構風險等是造成許多地區面臨較大債務壓力的主要原因。

針對隱性債務來看,共有18個地市指出隱性債務化解壓力仍然較大或者化解進度較慢。分別分布在四川、陝西、雲南、內蒙古、湖南、江西、陝西、甘肅、江蘇、黑龍江等省份。

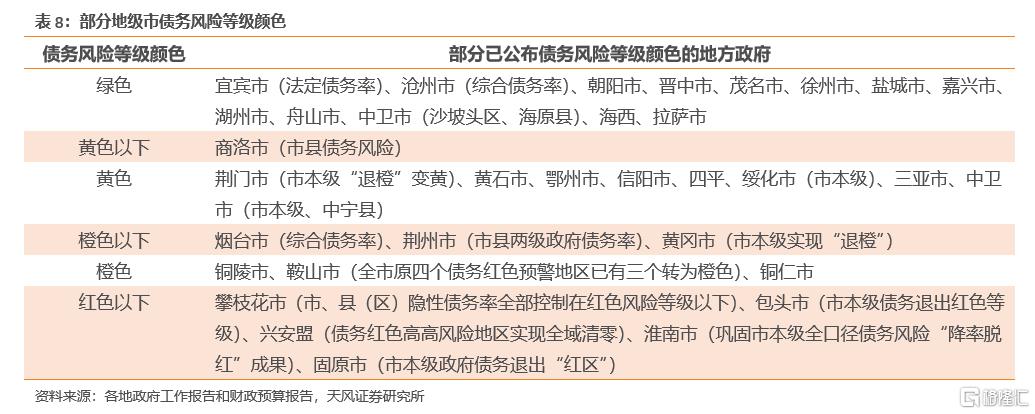

細節六:地方債務顏色如何?

根據財政部對地方政府債務風險等級評定制度,以債務率爲考核標准,將不同區域劃分爲“紅橙黃綠”四檔。我們對已區域債務風險等級顏色的地市做了進一步完善梳理。

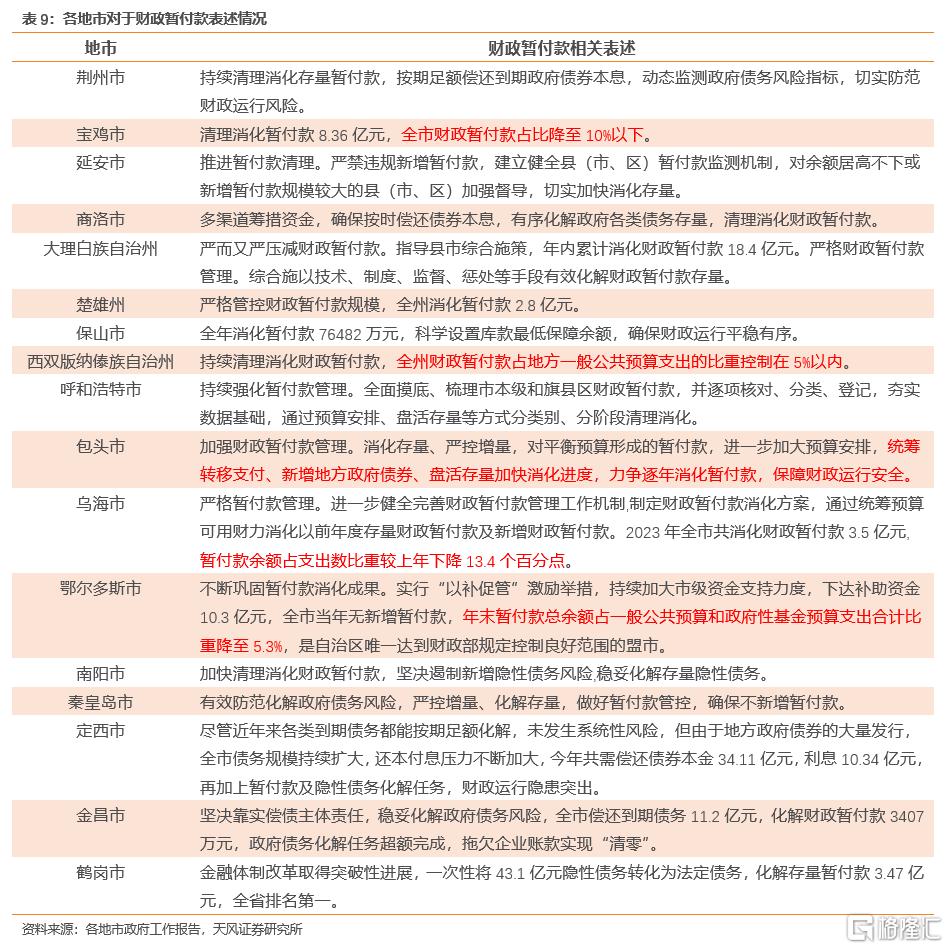

細節七:財政暫付款有何表述?

財政暫付款清理一直以來是財政審計以及各地財政的重要工作方向之一,但實際清理執行情況並不及預期。參考包頭市披露,具體方式包括統籌轉移支付、新增地方政府債券、盤活存量加快消化進度等。2024年或將還有一些針對性政策出台。

1.細節一:地方政府債券如何償還?

部分地市披露了2024年到期政府債券的資金償還安排,除了再融資債之外,預算資金償還也是償債資金重要來源。

其中,棗莊市表述爲:按照10%比例通過預算安排自有資金方式籌集償債資金。2023年財政釋放空間對總償還規模的佔比與這一比例基本吻合。

數理測算來看,2023年全國發行再融資債券規模46793.67億元,其中,特殊再融資債券發行13885.14億元。基於此,我們測算2023年全年釋放財政騰挪空間爲(36647.31-46793.67+13885.14)=3738.78億元。而地方債總償還規模爲36647.31億元,全年釋放的財政騰挪空間與總償還規模的比例約爲10.2%,與棗莊市公布的表述相符。

但從不同省份的實際披露來看,各省份安排預算內資金償債佔到期債券規模的比例分化較爲明顯。

簡單的從已披露的文件信息來看,宜賓市安排自有資金償還的比例約爲13.4%,昆明市爲37.2%,文山州的這一比例則高達43.6%。

2.細節二:隱債化解進度如何?

2023年全國各地市隱債化解有所提速。2023年全國共有54個地級市公布完成年度化債任務,其中28個地級市超額完成當年化債任務;2022年全國共有48個地級市公布完成年度化債任務,其中29個地級市超額完成當年化債任務。

自2018年認定隱性債務至今,隱債化解時間已經過半。部分地市對隱債整體化解情況有披露,基於此我們可以對其隱債規模及化解進度進行初步匡算。

例如,通遼市截至2022年末化解隱性債務的58%,推算隱性債務余額約10.8億元;此外,贛州市、北海市、淮南市也均已完成過半化解任務。

3.細節三:化債用了哪些方法?

梳理各地市政府工作報告和財政預算報告披露的化解方法來看,除盤活存量資產、財政資金償還等主要化債方法之外,有38個地市提及採用“發置換再融資債”,且有多個地市提到“金融債券置換”和“債務展期重組”等化債方式。

對於金融化債方案,12個重點省份地市提及相對較多,非重點省份中的四川資陽、湖南常德和湘潭、以及安徽淮南市也對金融化債方案有提及。其中,四川資陽提出要協調金融機構落實債務置換和協商展期,湖南湘潭在《關於2022年度湘潭市本級財政決算(草案)的報告》中提出开展“銀接非銀”“銀行合圍”等系列舉措。

4. 細節四:哪些地方拿到了特殊再融資債?

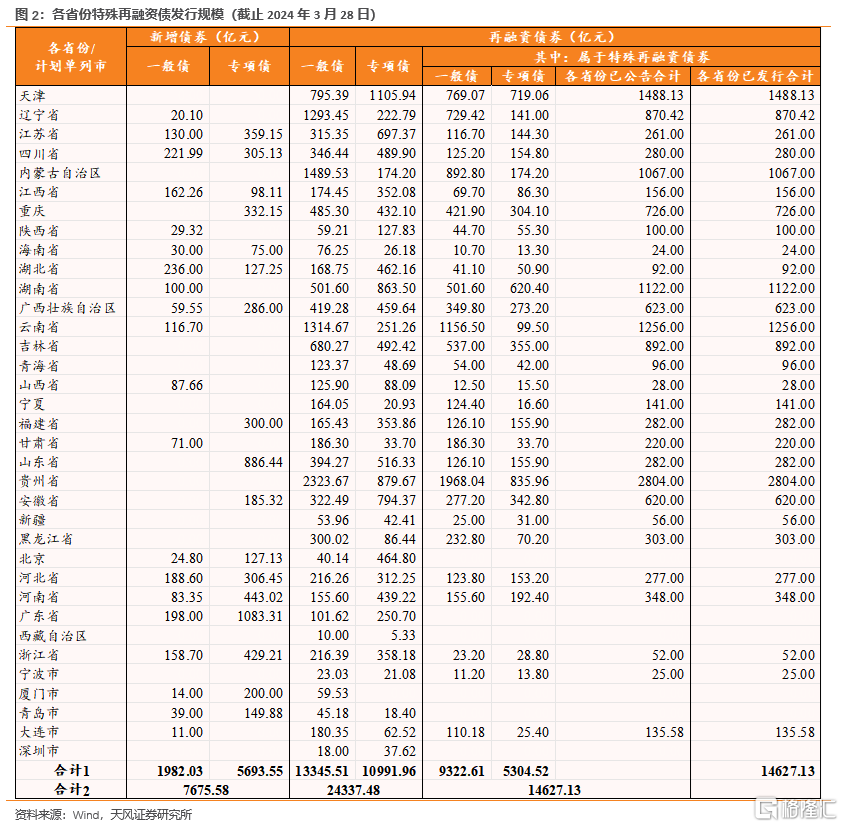

2023年7月中央政治局會議提出“有效防範化解地方債務風險,制定實施一攬子化債方案”以來,截至2024年3月28日,全國共有35個省份/計劃單列市發行了共計14627億特殊再融資債。分省份來看,貴州省發行規模最大,去年10月以來累計發行超2800億元;天津、雲南、湖南、內蒙古次之,發行規模均在1000億元以上。

具體到地市來看,有10個地市在財政報告和政府工作報告中披露了通過爭取特殊再融資債來化解債務。分別是濰坊市、湘潭市、內江市、黃岡市、黃石市、漢中市、麗江市、安慶市、佳木斯市和牡丹江市。其中,濰坊市提及發行特殊再融資債券是政府債務率上升較大的原因;麗江市提及爭取特殊再融資債43.9億元,用於化解政府拖欠企業账款。

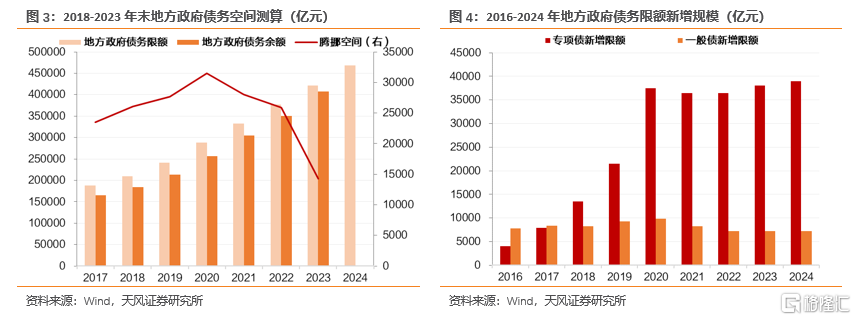

在此基礎上,2024年財政騰挪空間還有多大?

2023年末,全國地方政府債務限額421674.3億元,其中,一般債限額爲165489.22億元,專項債限額爲256185.08億元;地方政府債務余額407373億元,其中,一般債余額158688億元,專項債余額248685億元。

綜合測算來看,理論上2024發行特殊再融資債的規模上限爲1.43萬億。其中一般債空間爲6801億元,專項債空間爲7500億元。

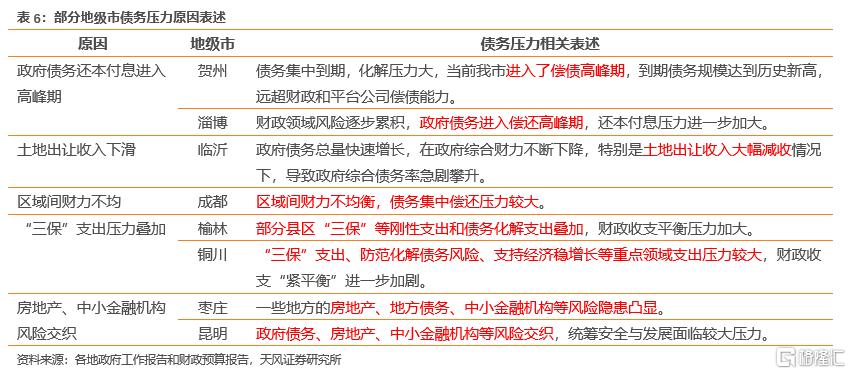

5.細節五:哪些區域強調債務壓力大?

對比2022年與2023年各地債務情況相關表述,多個地市強調今年整體債務壓力較大。全國有23個省份均有地市明確提出面臨債務壓力較大情況,包括山東、四川、湖北、陝西、雲南、內蒙古、河南、湖南、河北、安徽、江西、吉林、遼寧、山西、廣西、新疆、甘肅、江蘇、福建、黑龍江、貴州、寧夏、青海。

梳理原因來看,政府債務還本付息進入高峰期、土地出讓大幅下滑、房地產以及中小金融機構風險等是造成許多地區面臨較大債務壓力的主要原因。

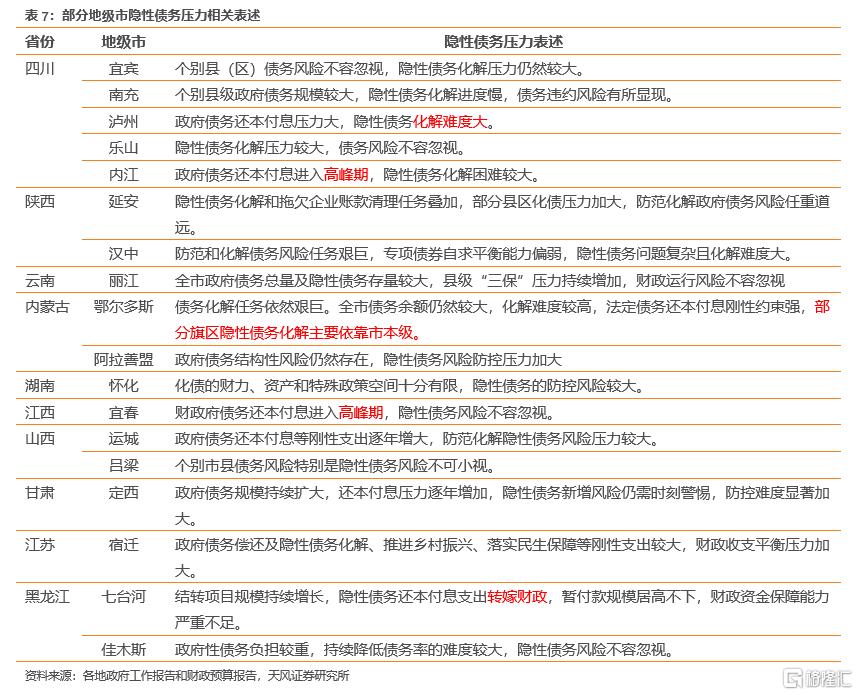

具體針對隱性債務來看,共有18個地市指出隱性債務化解壓力仍然較大或者化解進度較慢。分別分布在四川、陝西、雲南、內蒙古、湖南、江西、陝西、甘肅、江蘇、黑龍江等省份,其中,四川省提到隱性債務壓力大的地級市最多,共有宜賓、南充、瀘州、樂山、內江5個。

部分地區雖然在化解隱性債務方面取得成效,但整體債務規模尚未得到有效降低,債務風險仍需重視,如烏海市指出化債任務艱巨,隱性債務大幅下降,但整體債務規模仍然較大,局部風險仍然較高。

6.細節六:地方債務顏色等級如何?

根據《財政部關於印發地方政府隱性債務風險等級評定辦法的通知》,將債務率作爲隱性債務風險評定指標,綜合評估地方債務規模與其償債能力匹配情況。全口徑綜合債務率計算債務率的計算口徑爲(地方政府債務余額+隱性債務)/綜合財力。財政部推行地方政府債務風險等級評定制度,以債務率爲考核標准,將不同區域劃分爲“紅橙黃綠”四檔。即:紅(債務率≥300%)、橙(200≤債務率<300%)、黃(120≤債務率<200%)、綠(債務率<120%)。

在此基礎上,我們梳理了部分披露了區域債務風險等級顏色的地市如下:

7.細節七:財政暫付款有何表述?

什么是財政暫付款?

財政暫付款一般由財政臨時出借給預算單位應急等,按規定不得長期掛账,應及時清理結算。

按照《關於地方財政庫款管理有關事項的通知》中的相關界定,財政暫付款主要包括借出款項和其他應收款兩類。其中,借出款項包括對預算單位、企業、融資平台及其他方的借款,其他應收款包括墊付公益性項目資金、土地收儲徵地成本、地方債務到期本息、上級專項配套資金以及其它墊付款等。

財政暫付款清理一直以來是財政審計以及各地財政的重要工作方向之一,但實際清理執行情況並不及預期。

2023年6月26日,《國務院關於2022年度中央預算執行和其他財政收支的審計工作報告》中披露:“財政部於2018年要求嚴控規模、逐步清理,但54個地區至2022年底暫付款余額達1481.39億元,比上年增加83.63億元”。2023年12月26日,第十四屆全國人大常委會第七次會議通過《國務院關於2022年度中央預算執行和其他財政收支審計查出問題整改情況的報告》,提出“財政暫付款亟待清理”問題包括2個方面:一是部分暫付款佔用專項轉移支付或違規向企業出借等;二是一些地區從上級超調庫款或對外借款等維持基本運轉。

產生上述問題的原因是,部分地區未嚴格執行財經紀律,特別是在近年來收支矛盾突出的情況下,有的地區通過暫付款解決超預算、無預算的臨時性、應急性支出,又難以騰出多余財力消化歷史暫付款加之缺乏約束問責機制,一些歷史遺留問題長期得不到解決暫付款規模逐步積累。

從各地對於財政暫付款的表述情況來看,嚴控財政暫付款新增、化解壓降存量是各地財政暫付款清理工作的主要思路。參考包頭市披露,具體方式包括統籌轉移支付、新增地方政府債券、盤活存量加快消化進度等。

8.小結

全國多數地市政府工作報告、財政預決算報告已出爐,其中有哪些細節可以關注?

細節一:地方政府債券如何償還?

從2024年到期政府債券的資金償還安排來看,除了再融資債之外,預算資金償還也是償債資金重要來源。其中,棗莊市表述爲按照10%比例通過預算安排自有資金方式籌集償債資金。據我們測算,2023年全年釋放的財政騰挪空間與總償還規模的比例約爲10.2%,與棗莊市公布的表述基本相符。但從不同省份的實際披露來看,各省份安排預算內資金償債佔到期債券規模的比例分化較爲明顯。

細節二:隱債化解進度如何?

2023年全國各地市隱債化解有所提速。2023年全國共有55個地級市完成年度化債任務,其中28個地級市超額完成當年化債任務;2022年全國共有48個地級市完成年度化債任務,其中29個地級市超額完成當年化債任務。一攬子化債政策的推進,或將推動地方加快化解隱性債務。

細節三:化債用了哪些方法?

除盤活存量資產、財政資金償還等主要化債方法之外,有38個地市提及採用“發置換再融資債”,且有多個地市提到“金融債券置換”和“債務展期重組”等化債方式。

細節四:哪些地方拿到了特殊再融資債?

有9個地市在財政報告和政府工作報告中披露了通過爭取特殊再融資債來化解債務。分別是濰坊市、內江市、黃岡市、黃石市、漢中市、麗江市、安慶市、佳木斯市和牡丹江市。

綜合測算來看,理論上2024發行特殊再融資債的規模上限爲1.43萬億。其中一般債空間爲6801億元,專項債空間爲7500億元。

細節五:哪些區域強調債務壓力大?

對比2022年與2023年各地債務情況相關表述,多個地市強調今年整體債務壓力較大。政府債務還本付息進入高峰期、土地出讓大幅下滑、房地產以及中小金融機構風險等是造成許多地區面臨較大債務壓力的主要原因。

針對隱性債務來看,共有18個地市指出隱性債務化解壓力仍然較大或者化解進度較慢。分別分布在四川、陝西、雲南、內蒙古、湖南、江西、陝西、甘肅、江蘇、黑龍江等省份。

細節六:地方債務顏色如何?

根據財政部對地方政府債務風險等級評定制度,以債務率爲考核標准,將不同區域劃分爲“紅橙黃綠”四檔。我們對已區域債務風險等級顏色的地市做了進一步完善梳理。

細節七:財政暫付款有何表述?

財政暫付款清理一直以來是財政審計以及各地財政的重要工作方向之一,但實際清理執行情況並不及預期。參考包頭市披露,具體方式包括統籌轉移支付、新增地方政府債券、盤活存量加快消化進度等。2024年或將還有一些針對性政策出台。

風險提示

數據梳理或有遺漏、政策超預期、信用風險事件超預期

注:本文選自天風證券於2024年4月7日發布的證券研究報告:《地市披露的7個化債細節》,報告分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

孟萬林 SAC 執業證書編號:S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風固收:地市披露的7個化債細節

地址:https://www.wellnewss.com/post/612830.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。