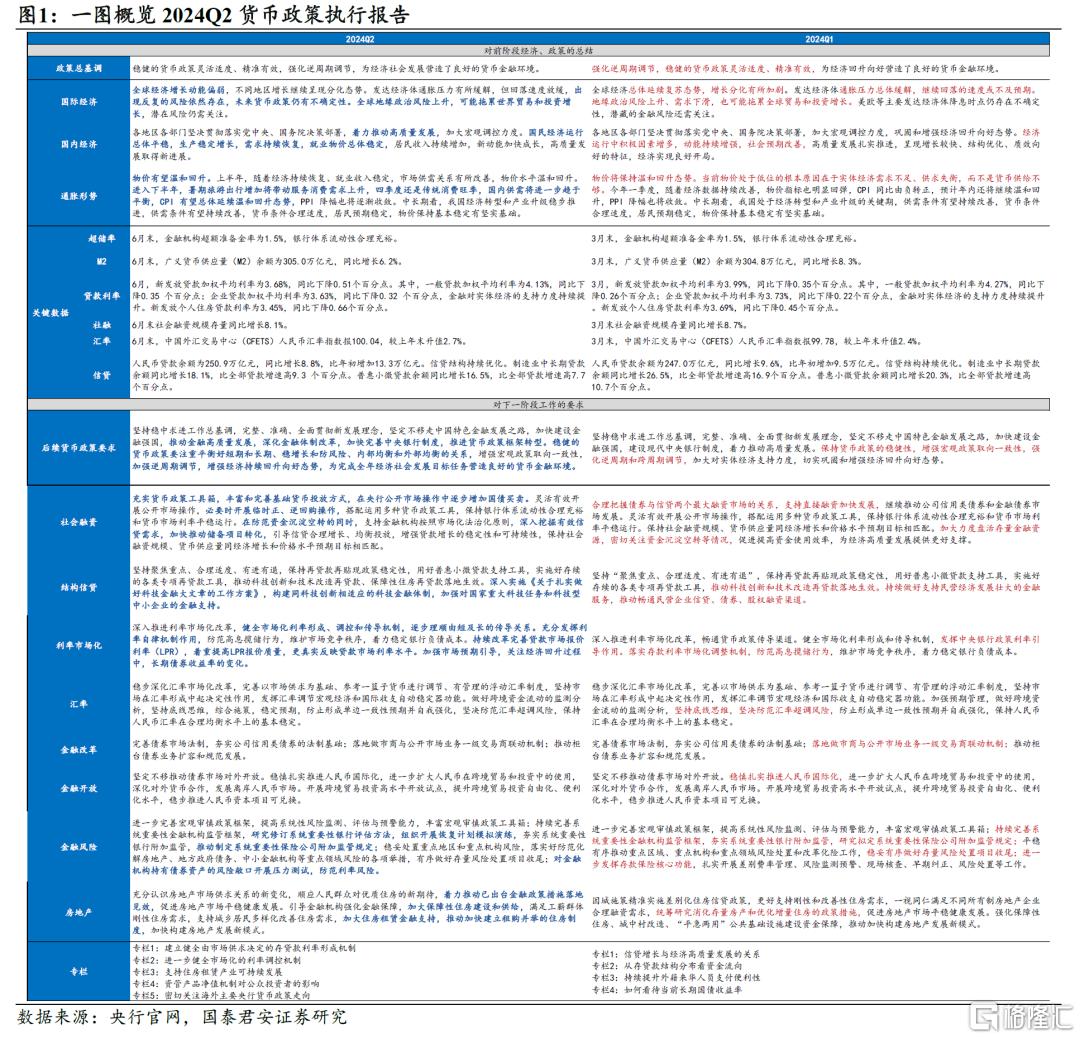

摘要

1、我們認爲二季度貨幣政策執行報告主要體現兩條主线:利率市場化和匯率防超調。

1)關於利率市場化,報告指出“健全市場化利率形成、調控和傳導機制,逐步理順由短及長的傳導關系”,相關表述從一季度的“發揮中央銀行政策利率引導作用”調整爲“充分發揮利率自律機制作用”。7月的一系列改革措施已經完善了7天逆回購利率作爲當前唯一政策利率的地位,“中央銀行政策利率引導作用”已得到體現。報告的“專欄1”指出存貸款利率已經基本實現市場化,因此下一步重點在於發揮利率自律機制,讓金融機構更加適應利率市場化調整。例如,針對此前LPR利率不能反映最優質客戶貸款利率的情況,報告強調“着重提高LPR報價質量,更真實反映貸款市場利率水平”。我們認爲後續LPR仍有調降空間。

2)關於匯率防超調,雖然本次報告表述與一季度沒有明顯變化,但730政治局會議罕見提到“要保持人民幣匯率在合理均衡水平上的基本穩定”,表明政策對穩匯率的重視程度在提升。此外,報告在長期國債收益率上着墨較多,新提出“關注經濟回升過程中,長期債券收益率的變化”、“對金融機構持有債券資產的風險敞口开展壓力測試”,並在“專欄4”重點提示債市出現的短期非理性交易和市場“羊群效應”存在的風險。我們在7月8日發布的報告《關鍵在於縮窄“LPR-國債”利差》中指出,由於當前國債是外資主要投資的金融產品,美中國債利差和跨境資本動態的聯系更加緊密,於是穩匯率的關鍵在於穩長債利率。

2、市場的三個矛盾點在於:

安全資產的供需矛盾。經濟結構轉型過程中,部分資金難以適應投資回報不斷下行的事實,不同資產收益率下行速度存在的差異形成了套利空間,資金淤積在一小部分資產上的擁擠交易造成了“資產荒”現象。

呵護流動性與防空轉的矛盾。6月存款搬家造成的銀行流動性緊張並非政策樂見的結果,我們在8月7日發布的報告《貨幣政策的多重目標約束階段性緩解》中指出,央行在6月進行了流動性超額投放,凸顯呵護流動性合理充裕的態度,但這又會進一步提升非銀資金的充裕度,進而加重資金空轉,表現爲7月國債利率曲线的平坦化。

實體融資利率與債券利率下行速度的矛盾。相比實體融資利率,債券利率下行速度過快,但由於債券不是實體經濟的主要融資方式,利率下行對降低實體融資成本的貢獻有限,反而造成市場風險積累和匯率超調壓力。

3、針對市場的三個矛盾點,報告直指要“注重平衡好短期和長期、穩增長和防風險、內部均衡和外部均衡的關系”。

一是,經濟持續回升向好基礎上,“資產荒”不是長期現象,短期可以通過增加安全資產供給緩解供需矛盾。例如報告“專欄3”指出“租賃住房總的收益率在靜態租售比基礎上有望提升至3%以上,將高於多數資產回報率”,住房租賃產業能夠作爲安全資產供給的穩定盤。

二是,商業銀行作爲資金樞紐,呵護流動性是穩增長的重要一環。報告強調“加強逆周期調節,爲完成全年經濟社會發展目標任務營造良好的貨幣金融環境”,同時“專欄4”刺破了債市繁榮的三個“假象”:低風險與高回報無法同時存在、資管產品收益無法持續脫離底層資產收益、過去高收益無法保證未來高收益。

三是,貨幣政策堅持以我爲主,同時“主要發達經濟體貨幣政策轉向對新興市場經濟體的外溢影響值得關注”。美中利差收窄有助於緩解資本外流和匯率貶值壓力,但在全球流動性面臨拐點時,需要注意政策出現反復引起的國際金融市場波動。在8月初美國失業率超預期上升引發的衰退交易後,8號公布的初請失業金人數又超預期回落,美債利率掉頭回升。

4、總的來講,市場的三個矛盾點並非不可調和,報告已經給出了較爲明確的思路。我們認爲,後續政策的重心在於通過推進利率市場化和引導長債利率變化,縮窄實體融資利率(LPR)與金融投資利率(國債利率)的利差。其意義不僅在於緩縮表,也在於祛除不同利率下降速度差異導致的套利空間,同時強調政策利率的引導作用,有控制地調降利率中樞,使利率和匯率都能夠保留一定的空間,以防發達經濟體的政策轉向或反復帶來的衝擊。

5、風險提示:金融監管政策超預期,美聯儲貨幣政策反復帶來的流動性衝擊

注:本文來自國泰君安發布的《兩條主线:利率市場化&匯率防超調——2024年二季度貨幣政策執行報告點評》,報告分析師:韓朝輝、張劍宇、汪浩、黃汝南、劉姜楓

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:兩條主线:利率市場化&匯率防超調

地址:https://www.wellnewss.com/post/682856.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。