國慶假期之後,港股市場呈震蕩走勢,近期在港交所上市的新股也表現不佳。10月9日登陸港股的榮利營造上市首日跌超15%,而後繼續下跌,如今累計跌幅已超40%,今天在港交所上市的七牛智能也表現不佳。

格隆匯獲悉,10月16日,七牛智能科技有限公司(簡稱“七牛智能”)在港交所主板上市,申萬宏源香港、交銀國際爲其聯席保薦人。七牛智能(02567.HK)發行價爲2.75港元/股,开盤即破發,截止16日下午15點24分,七牛智能股價跌超53%,總市值約25億港元。

圖片來源:格隆匯

七牛智能成立於2011年,總部位於上海,在中國提供音視頻雲服務。公司頗受資本青睞,在發展過程中獲得了來自上海張江、淘寶中國、交銀資產管理等機構的融資。

上市發行後,假設超額配股權並無獲行使且並無根據首次公开發售前股份計劃發行任何股份,許先生通過Dream Galaxy將行使七牛智能股權約16.5208%的表決權;同時,淘寶中國、啓明基金均爲公司股東。

盡管有不少明星機構押注,但七牛智能仍深陷虧損。

招股書顯示,2021年、2022年、2023年、2024年1-3月(簡稱“報告期”),七牛智能的營業收入分別約14.71億元、11.47億元、13.34億元、3.42億元;整體毛利率分別爲19.8%、19.9%、21.0%、20.6%;對應的淨虧損分別約2.20億元、2.13億元、3.24億元、1.48億元,三年多虧損超9億元。

其中,2023年公司虧損增加,主要是由於按公平值計入損益的金融資產的公平值變動波動,以及可轉換可贖回優先股的公平值虧損增加導致。

公司預計2024年錄得淨虧損,主要由於其可換股可贖回優先股的公平值虧損,預計產生以股份爲基礎的付款及上市費用,以及鑑於競爭的市場環境。

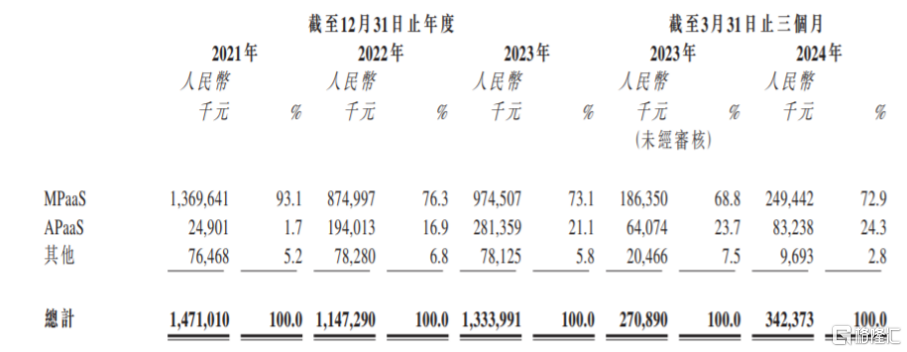

具體來看,報告期內,七牛智能的收益主要來自向客戶提供MPaaS產品、APaaS解決方案及其他服務。其中,來自MPaaS產品的收益相當於同期總收益的約93.1%、76.3%、73.1%及72.9%,佔比較大。

按服務或產品類型劃分的收益明細,圖片來源:招股書

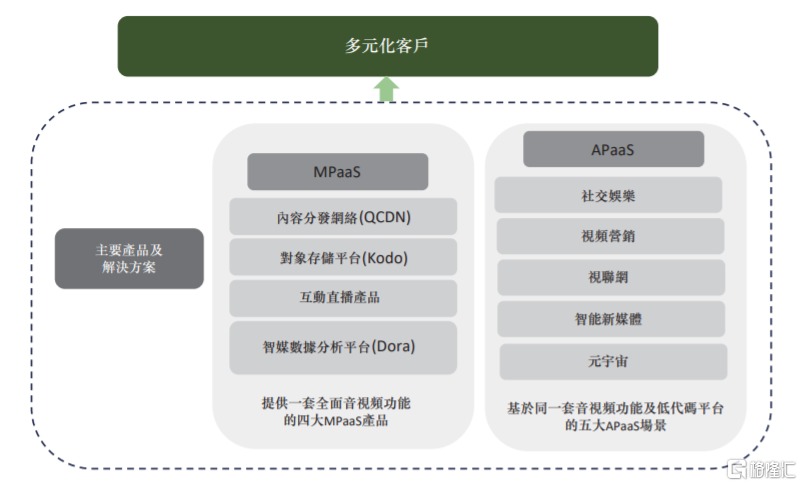

公司MPaaS產品即一系列音視頻解決方案,包括加速內容分發的專有內容分發網絡QCDN、存儲內容的對象存儲平台Kodo、可實時串流音視頻內容的互動直播產品及提供廣泛的資料處理與分析功能的智媒數據分析平台Dora。

而APaaS解決方案的收益源自五個應用場景,即社交娛樂、視頻營銷、視聯網、智能新媒體以及元宇宙。

公司的的商業模式,圖片來源:招股書

七牛智能的供應商主要包括雲技術行業中提供網絡及帶寬服務、IDC服務及服務器及存儲服務的企業。公司的客戶遍布各行各業,包括泛娛樂、社交網絡、醫療、電子商務、教育、媒體、金融服務、汽車、電信和智能制造等。

經過多年發展,七牛智能在音視頻PaaS行業取得了可觀的市場份額及領先地位。據艾瑞諮詢,2023年七牛智能的收入佔整個音視頻雲服務市場的1.5%。按2023年收入計算,公司是中國第三大音視頻PaaS服務商和第二大音視頻APaaS服務商,市場份額分別爲5.8%和14.1%。

但公司所處的音視頻PaaS行業市場競爭激烈。公司與國內其他音視頻PaaS服務商主要在產品功能及範圍、性能、服務的可擴展性及可靠性、技術實力、營銷及銷售能力、定價、用戶體驗、品牌知名度及聲譽等方面競爭。此外,新技術及增強技術可能會進一步加劇行業競爭。

音視頻PaaS服務市場正處於快速擴張階段,隨着市場規模的擴大,頭部企業的市場份額預計將逐漸減少。據艾瑞咨詢,2019年至2023年,前五大音視頻PaaS服務提供商的總收入有所增加,但其總市場份額卻從2019年的46.5%降至2023年的39.4%。

公司本次IPO所得款項淨額約38.0%將用於滲透及夯實APaaS業務中應用場景的佔有率及發展與擴大客戶群;約20%將用於未來36至60個月擴展海外業務;約12.0%用於提升研發能力並完善技術基礎設施;約20%將用於選定合並、收購和战略投資;約10.0%將用作營運資金及一般公司用途。

標題:七牛智能港股上市首日破發!盤中暴跌53%,三年多虧損超9億

地址:https://www.wellnewss.com/post/715855.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。