原標題:男人的衣櫃可以走出兩個估值故事

咱們的男士讀者們,現在試着回想一下你的衣櫃裏有幾件衣服?

當然,前提是你有衣櫃的話,不少已婚男士是不太可能擁有獨立衣櫃的,只會佔用自己夫人衣櫃裏一小塊犄角旮旯。所以,男士的衣服少有在數量上取勝的,這就使得男裝市場規模比女裝小。

中國女裝對男裝零售額倍數已經從 14 年的 1.73 升至 20 年的 1.84。常年佔據服裝市場半壁江山的女裝,賽道也特別擁擠。奢侈的LV 、Gucci、香奈兒,國產的秋水伊人、太平鳥,快消的Zara、UR和Mango,幾乎每個細分市場都有品牌布局,競爭激烈程度不亞於新能源汽車。

男裝特別是中老年男裝市場盡管想象空間不大,但疫情衝擊過後的反彈行情倒是起的很快。以頭部品牌爲例,23年上半年,海瀾集團營收增速達18%,比音勒芬更是達到同比28%的增長,遠高於同期限額以上單位服裝鞋帽、針、紡織品類零售總額同比增長的13%。

到底是一年逛兩次海瀾之家不能滿足了,還是男裝逆着全市場偷偷來了把消費升級?

一、逃不過的海瀾之家

大部分上了年紀的男人衣櫃裏總有一件藏青色的夾克,這是海瀾之家的標杆產品。

1997年便在中國男裝市場扎根立足的海瀾之家很明白人到中年總要褪去稚氣,邁向成熟。他家簡約、低調、無Logo的外套以前看着老氣,現在穿着拜年只會讓人覺得“廳裏廳氣”(形容穿得像廳級幹部)。

(不到500就能實現階級躍升的夾克)

大體在500元以下的價格帶讓受衆範圍變得十分廣泛,而能最好服務到這群中老年男性的優勢則更集中在海瀾的渠道上。截至23上半年集團實體門店總數爲 8212 家,多分布在二三线城市,其中將近85%是街邊店,15%是購物中心門店。結合產品和渠道這么一看,消費者畫像就躍然紙上了。

這些中老年傳統男性可能一生都在如履薄冰。他們頭頂着不大不小的村縣幹部,手下養着一雙尚未涉世的兒女,對購物中心有着天然價格抵觸心理,但礙於社交沒辦法直奔大潤發。海瀾之家這種小有名氣價格優、版型利落品質佳的服裝店就成功的讓他們一年逛兩次。

據年報數據統計,海瀾集團整體復購率爲 75%,遠高於行業平均的55%。據西部證券數據顯示,2022年海瀾之家市佔率爲4.6%,連續九年保持中國男裝市場份額第一。

所以,渠道是海瀾之家發展中一顆璀璨的明珠,是緊抓中老年线下消費體驗的一大塊瑰寶,是營收穩定增長必經之路的一把24K純金鑰匙。但也正因爲現有渠道模式過於重要而無法打破,從而限制了集團的發展。

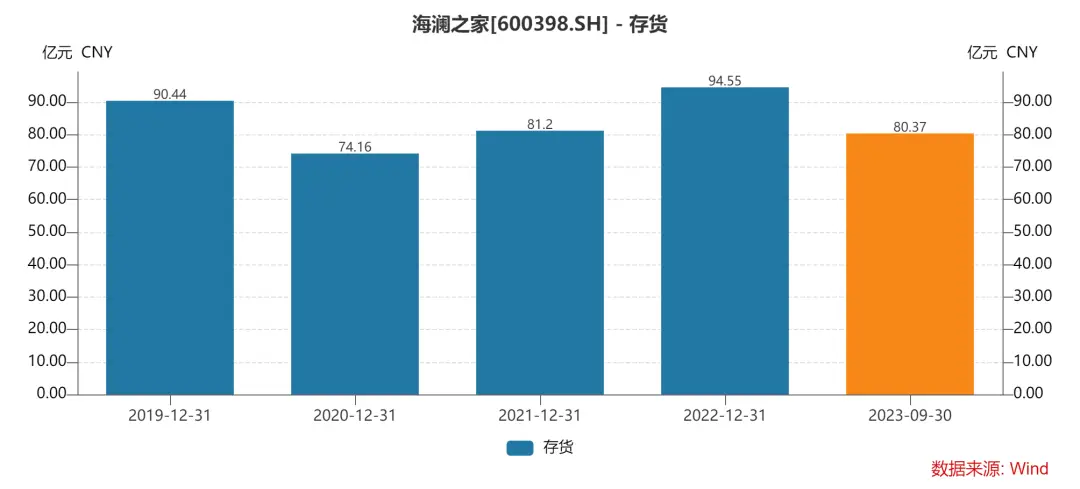

在8212 家中直營門店僅佔比21%,剩下的全是加盟店,且加盟商不用承擔存貨滯銷風險,那些門店沒有實際銷售出去的服飾都會算在集團財報上。23年3Q,海瀾集團營業收入155.7億元,同比增長13.9%;同期存貨同比有所下降但也仍高達80億元。

頭頂幾十億存貨也安穩發展了幾十年,但面對傳統且穩固的高復購率顧客不主動降價清倉的海瀾之家更不能漲價,一旦庫存發生實質減值損失對利潤危害巨大,拖着巨額存貨也很難讓集團轉型發展的道路變得輕快。

庫存的憂傷,提價的煩惱是定位大衆化品牌的普遍問題,而在男裝細分的高爾夫領域定位高端的比音勒芬今年的反彈也足夠亮眼,但它的發展故事和海瀾之家卻是大相徑庭。

二、撐起高端的比音勒芬

男裝市場是鮮有高端價位的,這很大一部分取決於男性的家庭地位和消費習慣。

俯瞰整個男裝市場,細分領域中的高爾夫市場倒是可以把男裝價格打上去。主要也是因爲在高爾夫圈裏混跡已久的基本都是有錢又闲的老男人,他們喜歡在廣闊草坪上進行小群體競技交流,形成私域空間後還能附加商務社交,難怪比賽都講究友誼第一,比賽第二。

在高爾夫服裝中榮列 2022 年度同類產品綜合佔有率第一位的比音勒芬則是該領域的絕對話事人。2003年成立於廣州,通過在一件T恤上下20年功夫的比音勒芬,成功把男裝價格打到中高端價位。

(最便宜的一件T也要880)

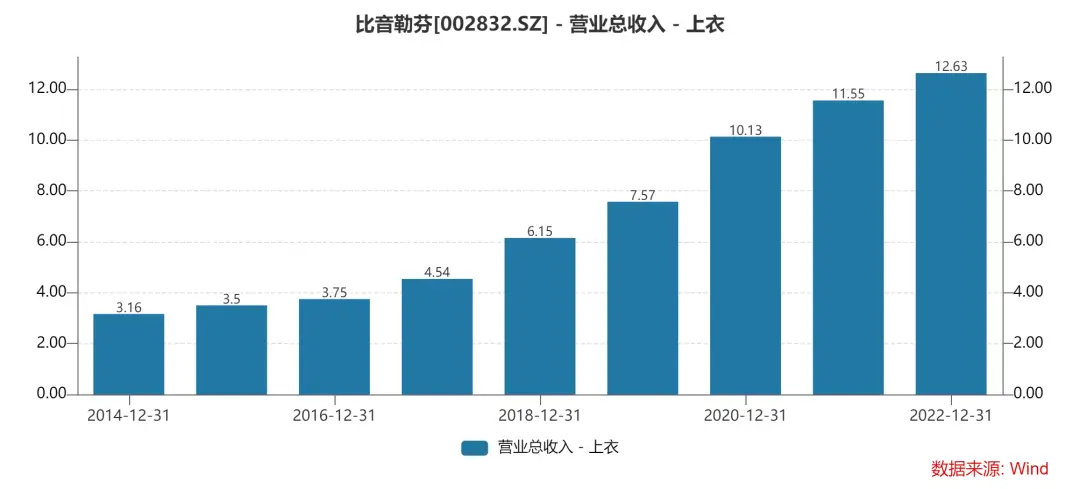

公司也憑借上衣一個大單品每年的流水就有十幾億人民幣,佔到營收的比重超過40%。

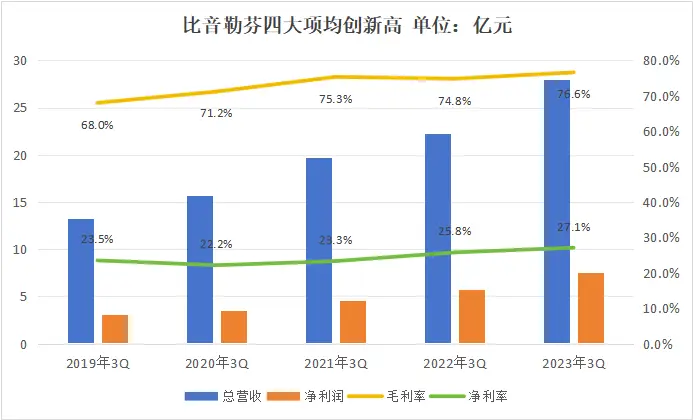

本來比音勒芬2011-2022 年營收CAGR 就有 23%,長期增長十分穩定,23 年前三季度更是實現營收28 億元、同比增加26%,歸母淨利潤8 億元、同比增加32%。

這是似乎是違背很多人共識的數據,支撐比音勒芬23年都能實現高速增長的是一個令人無法接受的事實——高淨值人群還有錢。

《胡潤百富2023中國高淨值家庭現金流管理報告》顯示,中國“高淨值家庭”數量爲 211 萬戶,還比去年多了5 萬戶。和去年相比,這部分人群消費價格水平上漲了 3.9%,和當年 7 月同比下降 0.3%的 CPI形成即諷刺又真實的對比。

這些高淨值人群不僅還有錢還更樂意花錢,估計這幫中老年男人是有自己獨立衣櫃的。財富分化日趨嚴重使得比音勒芬的“四大項”均創下新高。既是營收、盈利都創了新高,是毛利淨利都有了增長,是舊人不減又增新人。

但遙看海瀾集團的營收新高還停留在2019年,業績和發展空間的差異使得兩者講述的是完全不同的兩個估值故事。

三、復蘇和新高

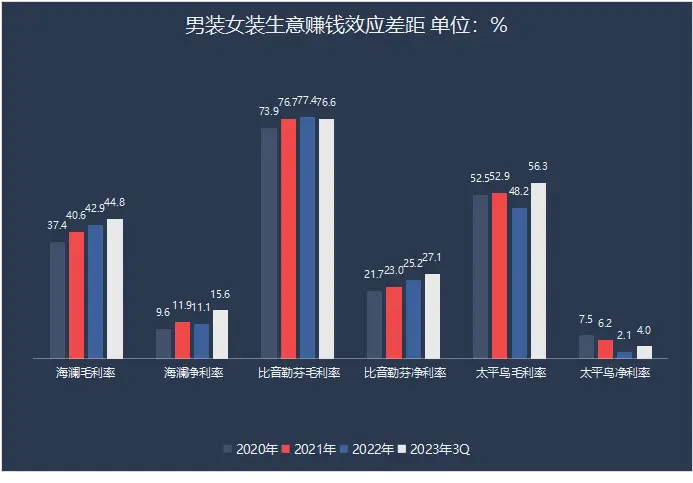

海瀾之家毛利率45%,淨利率16%;比音勒芬毛利率有77%,淨利率還能剩28%,對比隔壁從男裝轉做女裝只剩4%淨利率的太平鳥,這男裝生意簡直不要太好做。

緊隨業績表現的股價走勢就是今年以來海瀾之家股價上漲了近50%,比音勒芬也有20%的漲幅,太平鳥則落寞下跌超10%。

但上漲的兩者估值思路並不一樣,比音勒芬是突破了業績創新高,海瀾之家的新高還要回首19年的燈火闌珊處。

那一年,集團關閉600家加盟店同時新开337家直營店,直營門店60%的毛利率又遠高於加盟的38%,這就使得當年的收入增長立竿見影。2019年,集團來自直營的收入同比增加98.5%至13.3億元,是促成219.7億歷史最高營收水平的重要因素。

但經兩年疫情洗禮公司元氣並未完全恢復,截止今年3Q集團總營收不到160億,向新高衝擊不現實。而如果以恢復到19年水平爲目標的那就不叫增長,叫復蘇。這段時間裏,股價走的都會是估值修復的道路,只能按穩定增長型標的給估值也就是10-14倍PE的區間。

復蘇可能會是近3年的邏輯,拉到5年的中長期來看海瀾之家的潛在問題也會浮現。

算上城鄉結合部,中國的大盤還是處於發展中階段,海瀾之家大衆化的價格區間和遍布2、3线城市街邊的實體店都十分契合國情。可一旦“發展中”的紅利消失,一旦新生代中老年男性开始講究衣着打扮,开始全面掌握網購,开始對品牌認知更上一層樓,到那時候對年輕化消費趨勢掌握不周,對线下渠道格局大而不動,對高企存貨時有減值風險的海瀾之家,問題可就真的出現了。

但比音勒芬則是有想象空間的,高淨值人群不減反增,消費意愿不降反升是其一,後疫情時代興起的全民運動給高爾夫市場添加新鮮血液是其二。

NGF的數據顯示,2020年女性高爾夫球手的增幅達到8%,是5年以來最大漲幅。根據中高協數據,青少年注冊球員從2015年時的約3000人,增加至2022年的超10萬人。

當然,隨着盤子越來越大競爭也會隨之激烈。比如安踏旗下的斐樂和迪桑特就都有高爾夫布局,比音勒芬也因過於專注T恤,高爾夫設備愣是一點沒發展,產品多樣化也有所欠缺。但總的來說比音勒芬仍是中國高爾夫服飾領域的佼佼者,細分的運動領域也是個β行業,再創新高的機會還是有的。

四、結語

“男人的衣櫃應該买點什么衣服?”或許和“應該在A股买點什么股票?”一樣,是個值得深思熟慮的問題。

太貴的买不起,太便宜又總害怕哪裏有缺陷,太花裏胡哨各種概念都沾邊的就怕熱度沒跟對,一买就涼,太中規中矩一塵不變的又實在沒有吸引力,穿(傳)出去都不體面。

在男裝中有一定地位的海瀾之家和比音勒芬其發展路徑也和他們各自的定位一樣恰如其分,大衆化的有大衆估值,小衆高端的有發展前景但也伴隨競爭壓力,發展故事的不同就和买衣服一樣,教會男人要懂得配置。

而關於無論是买衣服還是標的配置的問題,咱們的丫丫星球都有全能型精英男士爲您提供專業建議,不妨留個腳印,加個關注!

標題:男人的衣櫃可以走出兩個估值故事

地址:https://www.wellnewss.com/post/563667.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。