國慶長假的即將來臨是否意味着預期將趨於平淡?我們認爲看似如此實則不然。美聯儲降息後中國央行的不跟隨似乎將寬松的懸念留到了節後,但結合當前宏觀形勢和梳理歷史來看,我們認爲這一次,不應低估節前宏觀政策定調變化的可能性。

從當前宏觀形勢來看,一些微妙的變化是值得關注的:

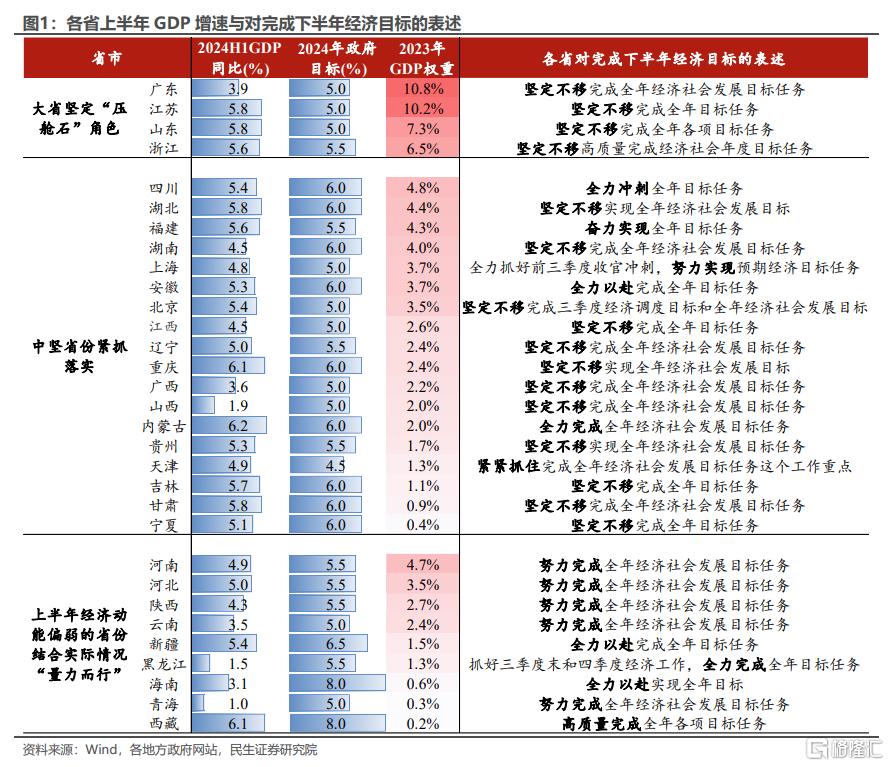

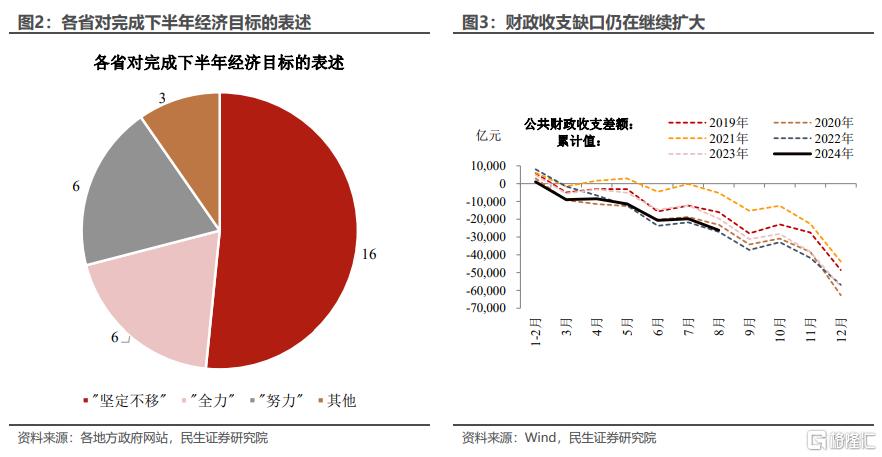

一是在9月中旬的黃河流域高質量發展座談會後,對於“堅定不移”還是“努力”完成全年經濟社會發展目標任務,地方的表述不盡相同,可能需要盡快統一認識。

二是最新的財政數據(1-8月財政收支缺口增至2.61萬億)和就業數據(8月16-24歲青年失業率升至18.8%)凸顯了基層“三保”和穩就業的迫切性。

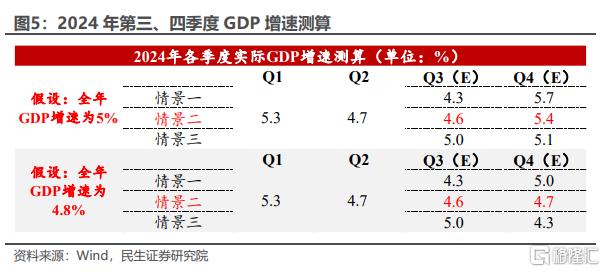

三是從8月經濟數據來看,四季度GDP可能需要5.4%的增速,才能保證實現全年5%的增速目標,可見在宏觀定調上提前布局四季度是關鍵。

而梳理歷史,也不乏一些重要的政策信號趕在十一長假前懸念落地(比如2014年的“930新政”),甚至一度催化了假期間的海外市場。只是這一次,我們認爲更應關注宏觀定調上的信號。

如何看待地方對於全年經濟目標的不同表述?財政可能是一大原因。各省對於經濟目標的理解和表態可能不盡相同,部分省對於完成全年經濟社會發展目標任務的定調仍是“堅定不移”,而有些省卻 “努力完成”。這些將目標定爲“努力完成”的省份可能面臨着更大的財政約束。尤其是在1-8月全國財政收支缺口繼續擴大的情況下,政策的出台更具迫切性。

上半年成績不同,各省對下半年完成目標的“心氣”也有三種不同:首先大省繼續承擔“壓艙石”角色,廣東、江蘇、山東、浙江GDP佔比前四省均表態“堅定不移完成全年目標任務”;其次上半年GDP“步調稍慢”的中堅省份緊抓落實、加快節奏,力求“後來居上”,如河北、遼寧、湖南上半年GDP實際同比增速雖較全年目標落後0.5-1.5pct,但依然強調“堅定不移”;最後是上半年經濟動能相對偏弱的省份,在結合實際情況、重估經濟目標後偏向“努力完成”,如海南、黑龍江、青海上半年GDP實際同比增速較全年目標落後4.0-4.9pct,表態以“全力以赴”、“努力完成”爲主。

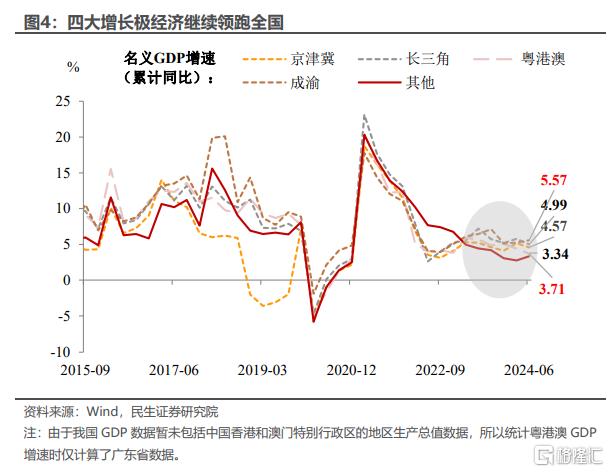

經濟大省還將如何繼續“挑大梁”?可能還需更多定調。以四大經濟增長極(京津冀、長三角、粵港澳、以及成渝雙城)來說,四大增長極以8.5%的國土面積,集聚了全國約37.6%的人口,創造了全國一半的經濟總量,可謂是我國的“經濟先鋒”。繼2023年以來,四大增長極的經濟增速就持續領跑全國、充分發揮“扛大梁”的作用,對比之下其他省份的經濟表現就略微遜色了些。但今年二季度,除成渝地區外的其他三大增長極經濟增速均有邊際放緩。若想要全年實現“5%左右”增速目標,那么如何加速“經濟大省”增長新引擎的發展、或如何使其他省經濟“緊跟步伐”,是宏觀經濟的重中之重。

若要完成全年“5%左右”的經濟增速目標,留給四季度的壓力可能有點大。根據8月經濟數據來看,三季度GDP增速可能放緩至4.6%附近。經我們測算,四季度GDP增速至少要達到5.4%,才能使得2024年全年GDP增速達到5%的年初中性目標。即便是最終全年4.8%符合年初“5%左右”的下限,四季度也需要做到4.7%,考慮到去年四季度的高基數也有一定難度。因此,今年四季度的這一增長壓力意味着有必要盡早作出政策部署。

從歷史上看,“十一長假前”似乎往往也是政策出台的“重要窗口”。比較典型例如2014年的“930”新政,通過降低首付、房貸利率,放松首套房認定和購房標准等大幅放松地產限制,這對於假期期間的市場產生不小的影響,恆生指數和離岸人民幣在9月30日觸及階段性低點後,假期均出現明顯的反彈。

近年來這種情況也不少見,比如2022年,在國務院出台穩定經濟大盤的一攬子接續政策的背景下,9月底央行出台來穩信貸、穩地產和穩匯率的組合拳;2023年,7月政治局會議不提“房住不炒”且更加強調擴大內需,9月財政也开始默默轉向,26日內蒙古打響了重啓特殊再融資債券的第一槍,28日新的財政部黨組書記到位,也讓市場對於財政在第四季度擴張產生了期待。

今年7月政治局會議指出“宏觀政策要持續用力、更加給力”,不過第三季度經濟增速很可能較上半年有所放緩,節前最後一周的政策動作依舊值得期待。

風險提示:未來政策不及預期,國內經濟形勢變化超預期,地緣因素超預期。

注:本文來自民生證券於2024年9月22日發布的《節前的宏觀懸念(民生宏觀陶川)》,分析師:陶川 邵翔 鐘渝梅 李瀟宇

標題:節前的宏觀懸念

地址:https://www.wellnewss.com/post/704384.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。