本周,中美7月的消費數據“默契”地都出現了超預期反彈,不過兩者背後的政策和市場含義可能並不相同。我們從四個問題入手,對於國內而言,消費背後的基數原因不應忽視,這可能意味着政策既要“有”,又要“等”,7月政治局會議明確提指出“加快全面落實已確定的政策舉措,及早儲備並適時推出一批增量政策舉措”,存量和增量之間,我們傾向於認爲年內財政會更偏前者,而增量空間可能更多來自於貨幣政策。對於海外而言,消費的全面反彈給衰退風險降了降溫,而通脹和地產恰到好處的走弱又讓9月降息的窗口依舊打开,美股繼續“收復失地”。此外,“哈裏斯經濟學”逐步浮出水面,美國兩黨可能進入赤字財政“軍備競賽”的階段,黃金再創新高,似乎又讓人嗅到了今年3月的“味道”,後續除了黃金,白銀也值得關注。

Q:“夢回2023年”——年內是否還會上調赤字率?

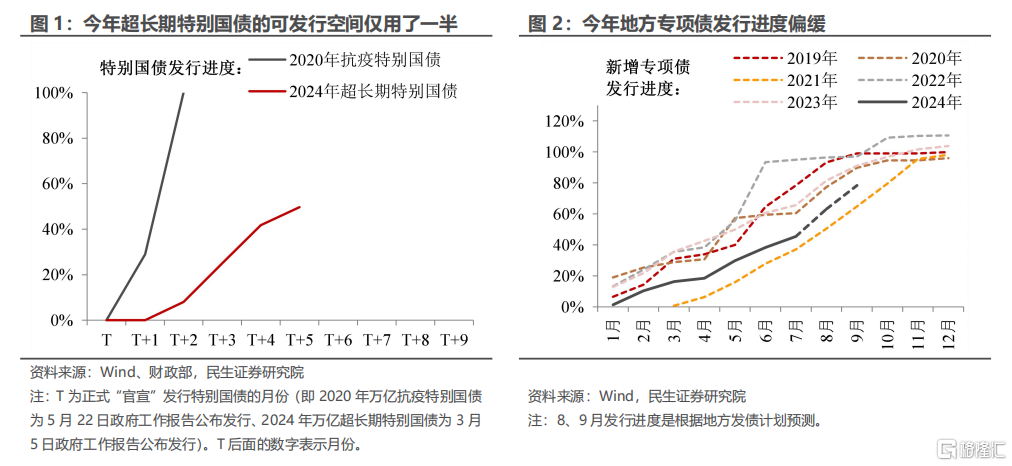

A:“余量”未完,那么“增量”可能暫不會到。7月政治局會議中提到“加快全面落實已確定的政策舉措”,結合目前特別國債、地方債發行較緩的情況來看,當前財政的思路可能更多向用好存量政策、支持以舊換新的方向靠攏。鑑於當前存量政策還有大量空間等待消耗,因此年內“重回2023年”、增發國債並上調赤字的可能性並不高。

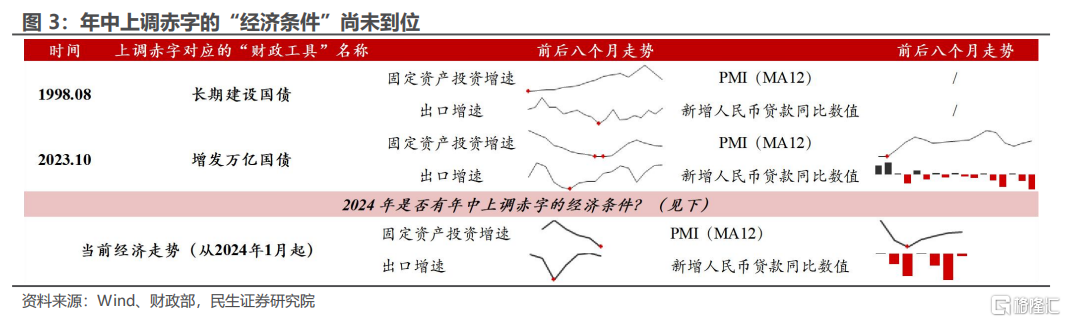

當前並不具備增發國債的經濟條件。以史爲鑑,歷史上年內上調赤字“浮出水面”的時候,經濟都處於臨近低點的位置。這也就意味着在經濟觸底之時,財政發力便將盡快“提上日程”。目前出口對經濟仍有支撐、消費也出現了反彈,“穩經濟”的緊迫性也並非那么高。建議可以持續關注美國大選情況,新總統上台後若推行高關稅政策,那可能屆時增發國債、對衝外貿衝擊的必要性會大幅加大。同時,我們保留上調赤字率可能“遲到”、但不會“缺席”的看法——明年年初財政預算案中赤字率突破3%的可能性依舊存在。

Q:下一輪貨幣寬松何時落地?

A:近期央行針對貨幣政策表述積極。8月15日央行行長在央視訪談中提出“將更好注重發揮利率等價格型調控工具的作用”、“研究儲備增量政策舉措,增強宏觀政策的協調配合,支持積極的財政政策更好發力見效”,或許分別反映年內OMO降息、配合財政降准均有空間。

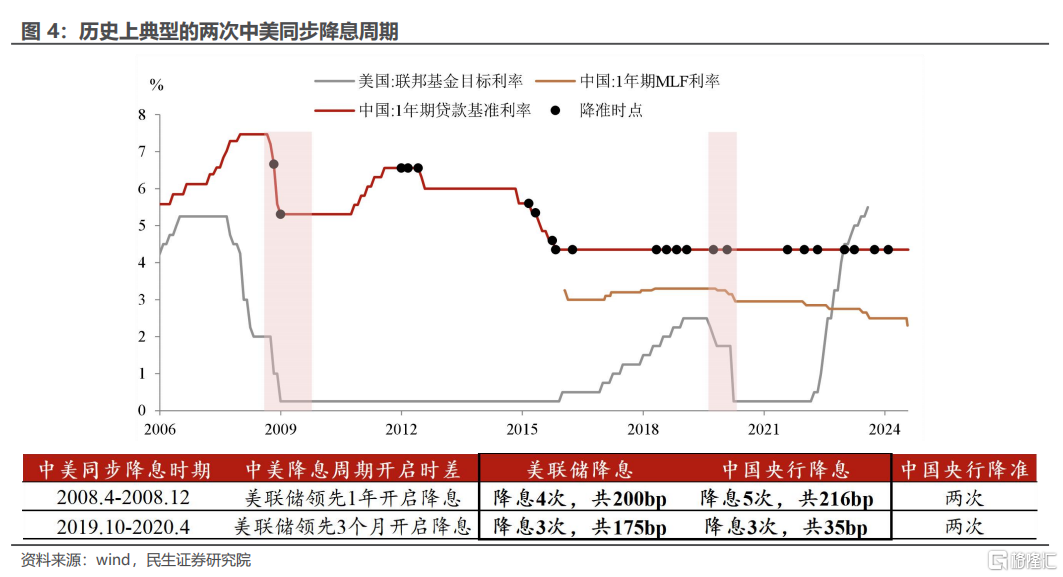

就具體節奏而言,降息降准或在9月底前擇一兌現。一是央行可能不會簡單與美聯儲一同降息,歷史上兩次典型的中美降息同步周期中(2008-2009、2019-2020),央行降息的幅度與節奏“盯住”美聯儲的思路並不顯著;7月政治局會議提及“外部環境變化帶來的不利影響增多”或意味着降息可能同時考慮對衝海外選舉、貿易政策壓力等。二是8、9月政府債發行節奏加快、MLF到期量增多且續作窗口後移的背景下,存在降准補充流動性的必要。

Q:還要擔心美國經濟衰退嗎?

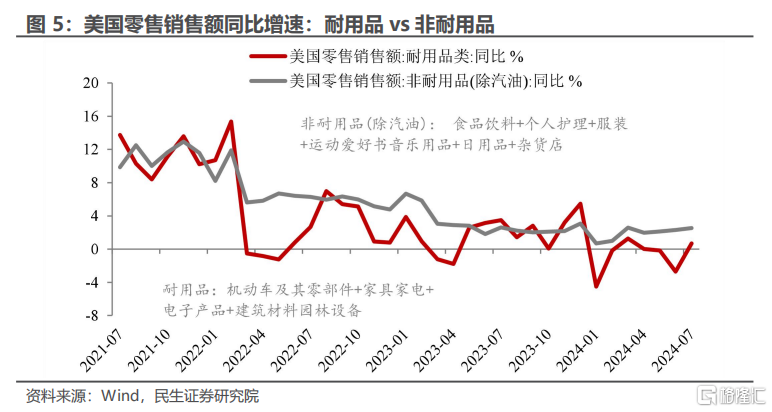

A:半個月前市場對美國經濟衰退的擔憂,在本周反轉。美國7月零售季調環比1%,大幅高於市場預期的0.4%。此外,本周初請失業金人數再次低於預期。我們認爲勞動力市場以及居民消費確實將放緩,但目前看不到太大衰退風險。

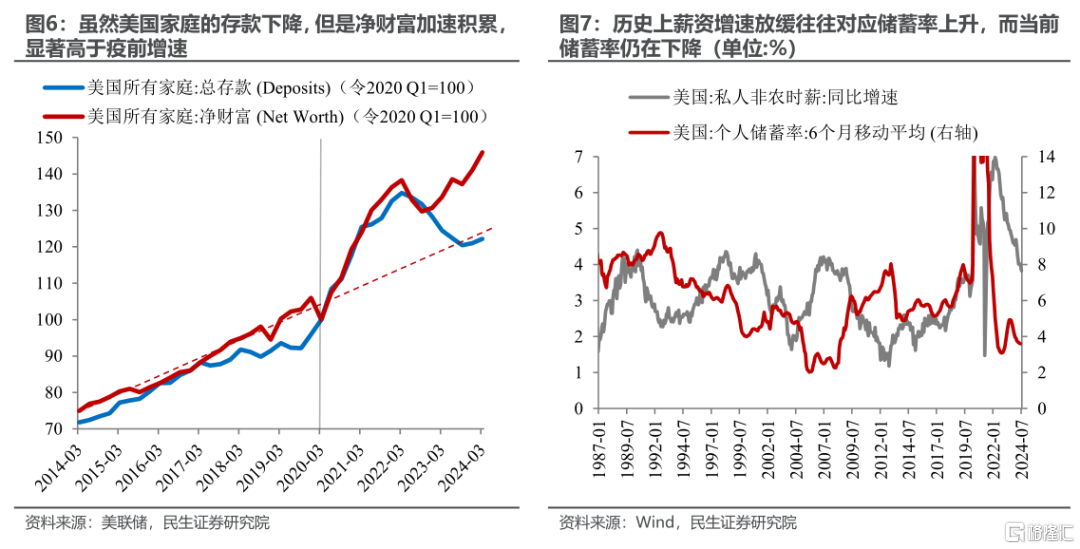

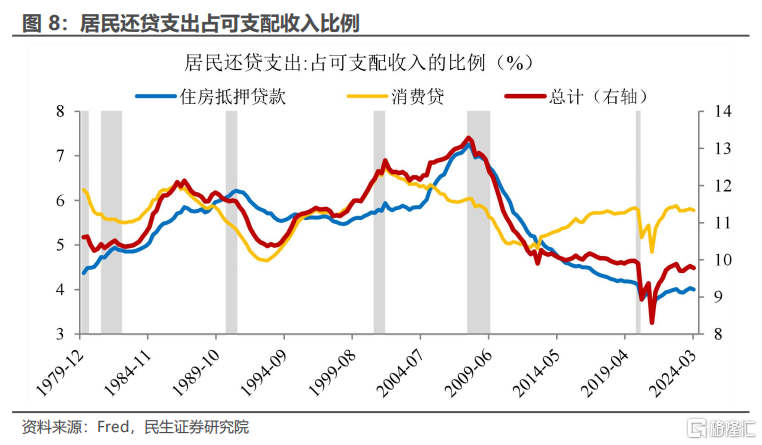

一是就業市場惡化程度被高估,颶風結束後,新增就業人數8月有望反彈;移民等因素可能令“薩姆規則”本次失效。二是股市和房價的上漲,令居民財富加速積累。雖然居民現金存款減少,但淨財富佔可支配收入的比例高於疫前。歷史上,失業率上行和薪資增速放緩時,儲蓄率往往上升。但本次財富效應刺激消費傾向,令儲蓄率仍維持低位。三是本輪加息對償債負擔的影響有限。居民部門從加息以來持續去槓杆,整體還貸支出佔可支配收入的比例仍低於疫前。

提示三個風險點或引發美國經濟衰退:1)貨幣政策失誤,美聯儲行動過晚或過少,例如9月不降息、年內堅持僅在年末降息1次。2)財政大幅退坡,例如明年上半年新一輪“債務上限”談判破裂導致政府暫時關門。3)外部衝擊,例如,若特朗普上台後大舉加關稅、損害美國經濟;地緣摩擦超預期。

Q:黃金:三月重現?

A:首先,黃金等貴金屬的確有望开啓一段新行情,但交易邏輯上有所不同:

3月黃金行情的更多是全球再通脹邏輯,尤其是美國通脹、就業數據持續超預期,全球制造業景氣度向上,再加上地緣因素的共振,推動黃金大漲。這種情況下,經濟數據越好對黃金越有利;

但當下驅動黃金走強的更多是博弈未來政策寬松的邏輯,市場對美國降息的預期跟隨着經濟數據不斷搖擺,再加上美國大選的不確定性、以及新任總統帶動的美國財政擴張。當前黃金上漲需要美國較差的經濟數據,以及更多的政策指引。

其次,從交易結構上看,本輪行情彈性可能不如3月。

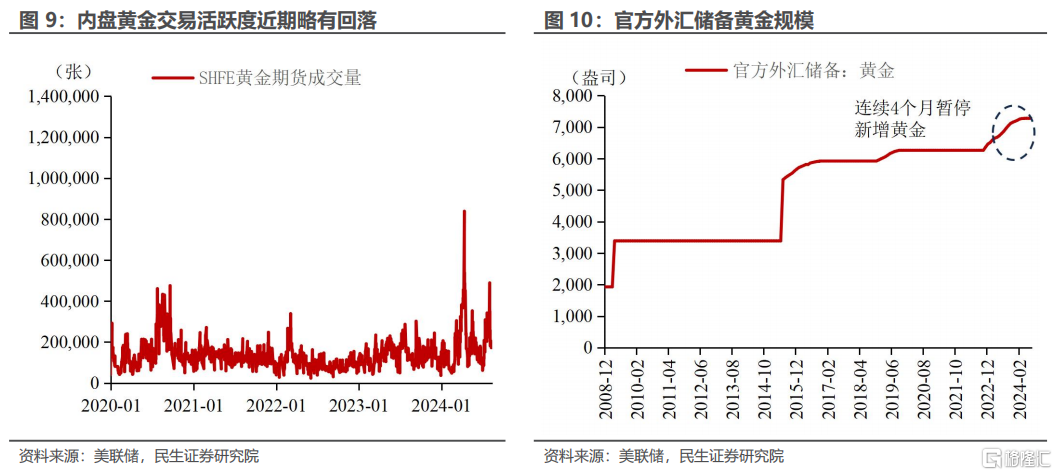

其一,當前投資者活躍度並不算高。3月行情表現出內外盤黃金共振的特徵,典型的是內盤黃金期貨無論是持倉量還是交易量都創下歷史新高;但本輪行情目前爲止,內盤黃金活躍度並不如上一輪行情活躍,市場仍需新的敘事來推動參與者情緒走高。

其二,當前央行購金的邏輯可能不再成立。中國央行已經連續多個月份暫停購买黃金,這一定程度上也抑制了市場做多的情緒。

最後,考慮到美國大選臨近,財政赤字、新舊能源可能再度成爲政策爭論的焦點,而候選人哈裏斯作爲比拜登更爲激進的新能源政策支持者,而白銀具有一定的工業屬性,若本輪貴金屬行情啓動,白銀的彈性可能要比黃金更大。

風險提示:未來政策刺激不及預期;國內經濟形勢變化超預期;地緣因素超預期。

標題:中國調赤字,美國不衰退?

地址:https://www.wellnewss.com/post/686350.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。