市場消息方面,日本央行行長黑田東彥發表講話,美聯儲理事鮑曼就央行和美國經濟發表講話,OPEC+產油國部長級會議,2021年FOMC票委、亞特蘭大聯儲主席博斯蒂克發表講話都值得重點關注。

周一(11月29日)關鍵詞:德國11月CPI年率

下周將迎來德國11月CPI年率,德國10月CPI年率初值錄得4.5%,創28年來的最高水平。受投資支出下降拖累,德國經濟第三季度增速低於初值水平。

總產出增長1.7%,增速低於德國統計局10月末公布的1.8%。私人消費增長6.2%,是當季主要的推動力。但政府削減了支出,機械和汽車投資下降3.7%,建築業投資下降2.3%。

?

該以制造業爲主的歐洲最大經濟體因全球供應緊張而面臨阻力,汽車制造商尤其受到芯片短缺的影響。這導致了經濟增長前景的下修,而且疫情惡化令該國封鎖警鈴大振。

此外,前所未有的通脹壓力勢將遏制未來幾個月德國的經濟產值。德國央行稱,下周一將公布的通脹數據可能顯示11月通脹率接近6%。

周二(11月30日)關鍵詞:中國11月官方制造業PMI,歐元區11月CPI年率

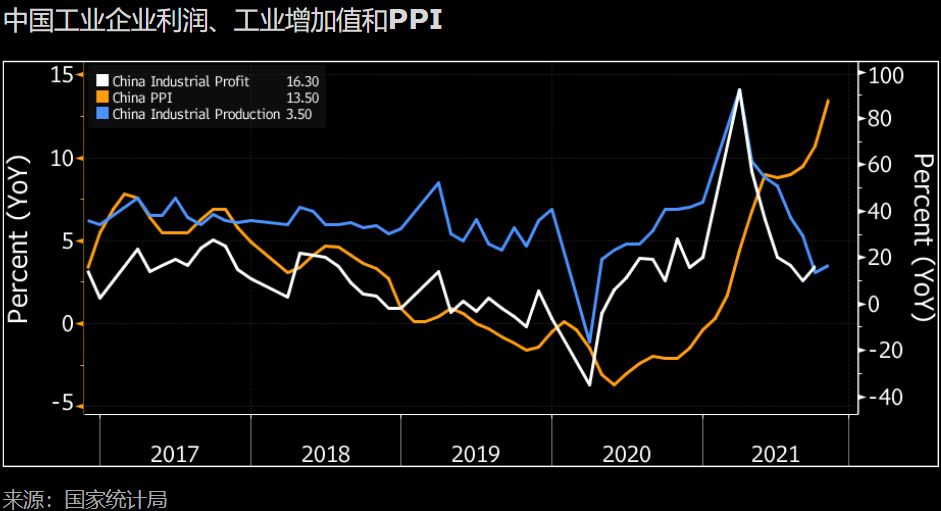

隨着來自疫情和電力短缺的壓力略有緩解,中國11月制造業PMI可能顯示經濟企穩。即便如此,PMI數據將表明經濟增長步伐疲弱,從而強化我們的觀點,也就是在緩解經濟放緩方面,決策者仍有工作要做。另外,受本已火熱的出廠價通脹進一步上升影響,中國10月工業企業利潤可能加速增長。

受工業生產者出廠價格飆升、工業增加值大幅反彈影響,中國10月工業企業利潤增速可能回升,克服了上年同期比較基數較高的影響。

彭博經濟研究預測10月工業企業利潤同比增長20.0%,增幅高於9月的16.3%。

價格上升可能給企業利潤帶來提振,10月份生產者價格指數(PPI)同比上升13.5%,9月上升10.7%。

工業增加值也從電力短缺的沉重打擊中有所恢復,10月工業增加值同比增速從9月的3.1%反彈至3.5%。

中國11月制造業PMI可能顯示制造業緩慢企穩,勉強進入擴張區域。受德爾塔疫情消退、“雙十一”購物節提振以及相對於10月有更多工作日等因素影響,非制造業勢頭可能加強。

11月PMI數據通常好於10月,10月份國慶節假期導致當月工作日減少。

考慮到這方面因素,如果11月官方制造業PMI未能擺脫萎縮,那么對經濟形勢來說並非好的徵兆。

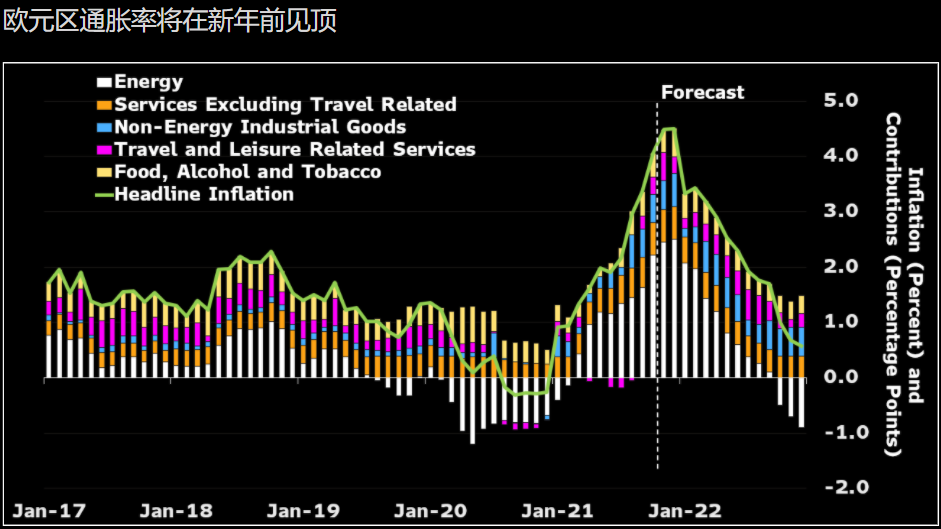

歐元區11月CPI年率也將出爐!隨着冠狀確診病例再度激增,採取進一步限制措施的威脅隱現,歐洲正迎來又一個不樂觀的冬季。這給歐元區經濟帶來了下行風險,而能源價格飆升以及商品供應持續受限對家庭收入的衝擊已經對經濟造成拖累。

預計投資者下周將關注歐元區通脹率的飆升。預計通脹率將創下歐元誕生以來的最高水平,讓歐洲央行更難向市場兜售通脹“暫時性”之說。

預計來自能源成本的上行壓力將在11月再次加劇,推動整體通脹率升至歐元問世以來的最高水平。預計核心通脹率將從2%升至2.3%,不過這應該主要是統計效應造成的。

能源對歐元區總體通脹率的貢獻在10月達到2.2個百分點的創紀錄高水平,因油價和天然氣價格上漲。預計這些因素的影響將在11月再次加劇,因爲道路燃料成本可能會環比上升。隨着一些國家政府採取措施來緩解壓力,家庭能源支出的上升應該會有所緩和。

預計核心通脹率將上升,主要受度假產品價格推動。然而,這應該主要反映出統計效應,因爲2021年旅遊相關項目的權重相對於2020年較低。潛在壓力可能會更穩定,盡管我們預計供應限制將使非能源工業品價格保持高企。

取決於能源價格,整體通脹率下個月可能會略有上升。但隨着德國臨時性下調消費稅對環比數據的影響逐漸消退以及能源價格壓力逐漸減弱,我們預計整體通脹率將從1月开始迅速下降。

周三(12月1日)關鍵詞:中國11月財新制造業PMI,美國11月ADP就業人數,美國11月ISM制造業PMI

財新制造業PMI比官方PMI更側重出口企業調查,可能顯示11月擴張步伐小幅加快,我們預計11月該指數將從10月的50.6微升至50.8。

盡管新冠疫情在歐洲卷土重來,但外部需求可能繼續對11月的工業產值構成支撐。

中國11月主要貿易夥伴的經濟實現強勁增長,美國和歐元區的Markit PMI分別從前月本已很高的水平進一步升至59.1和58.6。

作爲亞洲外貿的晴雨表,韓國出口在11月的前20天同比增長27.6%,此前10月全月增長24.1%。

由於酒店行業招聘激增,10月美國私營部門的就業機會增加。數據顯示,美國10月ADP就業人數增加57.1萬人,超過預測值39.5萬,略高於9月修正後的52.3萬人,創6月來新高。

其中,包括酒吧、餐廳、酒店等在內的休闲和酒店業就業人數增加了18.5萬人,但仍遠低於疫情前的就業水平。該行業被視爲經濟復蘇的代表,經濟復蘇在夏季曾陷入停滯,原因是德爾塔變異毒株感染病例上升和供應鏈堵塞。

對此,穆迪分析首席經濟學家Mark Zandi表示,隨着德爾塔變種毒株導致的疫情逐漸減弱,就業市場正在復蘇。所有行業的就業增長都在加速,尤其是大公司。只要疫情得到控制,未來幾個月可能會出現更多的就業機會大幅增加。

美國私營部門僱主在10月份的招聘速度依然強勁,不過工人短缺問題依然存在。經濟學家預計,10月份招聘活動將會回升,不過持續的勞動力短缺仍是一個挑战。8月底有1040萬個職位空缺。隨着德爾塔變種毒株引發的夏季新冠疫情大幅消退,10月份勞動力市場指標大多有所改善。

美國舊金山聯儲行長Mary DalyDaly在周三發布的Yahoo! Finance對其的採訪中表示,看起來就業市場真的在开足馬力。在談到勞工部發布的10月份消費者價格指數時,她說在環比下跌幾個月後,CPI數據再次走高。

美國11月ISM制造業PMI也要重點關注,2021年10月的美國制造業採購經理人指數從上月的61.1略微下降至60.8,該數據表現略強於60.5的預期。

這指數連續17個月維持擴張表現,表明美國經濟連續第17個月增長;各分項表現不一,原材料庫存、就業和供應商交付項表現強勁,而新訂單和生產項表現出邊際走弱,在一定程度上拖累制造業PMI的表現。另外,與此同時,ISM原材料價格指數升至85.7,仍維持在較高的位置。雖然新訂單有所減少(邊際減少,實質依然強勁),但需求依然推動美國制造業產出仍維持擴張狀態,從而推動商品價格以至少14年從未有過的速度上漲。

聯邦政策的刺激措施陸續到期,疫情風險消退帶來的消費和累積需求釋放逐步結束,社會需求依然強勁,新訂單指數雖然從68的高位回落,但是表現依然強勁,該指數連續17個月維持擴張狀態,並連續第15個月高於60後,小幅回落到60下方;訂單庫存指數從64.8的高位回落至63.6,訂單積壓雖有所回落但是依然較多,亦從側面說明需求的強勁;

隨着美聯儲貨幣政策調整在即,原材料價格或面臨回調,而勞動力市場仍在好轉,故生產依然會偏強運行。

周四(12月2日)關鍵詞:美國截至11月27日當周初請失業金人數

美國上周首次申領失業救濟人數減少7.1萬人至19.9萬人; 預估爲26.0萬人,接受調查的42位經濟學家的預測範圍爲21萬人至27.6萬人,4周移動均值爲25.23萬人

美國總統拜登的首席勞工經濟學家向美聯儲傳達了一個信息:讓經濟火熱起來。

勞工部首席經濟學家Janelle Jones表示,通脹主要是暫時的,和供應鏈及疫情因素有關。太早提高利率或減少對經濟的支持可能給剛有起色的就業市場帶來災難。

Jones在周三接受電話採訪時說,“我真的不希望看到經濟減速,因爲現在還沒有完全復蘇。我相信美聯儲的人也會同意我的看法” 。

在上周數據顯示美國10月CPI創下1990年以來最大同比升幅後,越來越多市場觀察人士,包括一些前任和現任美聯儲官員,都呼籲聯儲加快對資產購买規模的削減速度。收緊貨幣政策會增加借貸成本並限制物價升高,但也會制約企業招聘人手的能力。

Jones預計,在大約12個月內,通脹率可能降到“至少比現在低一半”的水平,不過薪資壓力將持續到明年較晚時候。

周五(12月3日)關鍵詞:美國非農就業報告,美國11月ISM非制造業PMI

預期非農就業人口達56.3萬,前值53.1萬,失業率則從4.6%跌至4.5%,同時平均時薪亦有所增長。若其余報告內容沒有太大落差,料解讀爲美國勞動力市場維持健康復蘇,料爲美元帶來支持,支持債息上揚,並打壓金價。料及後市場會關注12月10日通脹數據表現,及12月15日美聯儲決議會否加額減少購債與提升加息預期。

由於非農爲民調數據,往往在月首數日公告的數據亦有機會出現落差,加上近期美國疫情數字亦在回升,而10月及11月股市回升,亦有機會緩減就業意欲,所以,要提防最終數字落差。若非農結果意外地不及預期,比如就業人口回落至30萬下方,失業率意外回升,或者就業參與率從61.6%進一步下滑,亦會短线打擊市場信心,緩減美聯儲加息預期。

美國11月ISM非制造業PMI也需要關注,美國10月ISM非制造業66.7,創新高,預期爲62,9月爲61.9。商業活動、訂單、積壓等分項指數,對本次ISM非制造業構成提振。

商業活動指數從9月的62.3增加至69.8,新訂單指數從9月的63.5增加至最新的69.7,這兩個分項指數均創下1997年以來最高,表明隨着新冠病例的減少,美國經濟在第四季度初开始回升。

從上述分項指數來看,美國服務業提供商持續面臨着許多與制造業相同的困境——供應和勞動力的限制,供應鏈困境下,同時需求整體處於高位,導致價格壓力,通脹上升。

財經金融博客Zerohedge點評最新ISM非制造業數據稱,最新數據高企,主要由於供應鏈困局造成。

市場消息方面,南非衛生部門日前宣布該國發現新冠病毒新型變異毒株,該毒株攜帶更多基因突變。世界衛生組織方面26日舉行緊急會議,會後發表聲明,將新冠病毒變異株B.1.1.529列爲“需要關注的變異株”,並命名爲Omicron。同時美聯儲理事鮑曼就央行和美國經濟發表講話,OPEC+產油國部長級會議都是需要下周重點關注。

標題:11月29日-12-5日重磅經濟數據和風險事件前瞻:經濟復蘇顯著,美國非農來襲

地址:https://www.wellnewss.com/post/3853.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。