摯文集團爲了打破盈利模式單一的現狀,將集團業務拓寬至泛娛樂領域。資料顯示,陌陌在試圖开闢交友、直播以外的更多業務。

文丨一元

頭圖來源丨創客貼

這是陌陌改名摯文集團後的第二份財報。

以集團化姿態發展的陌陌,似乎過得並不好,從營收、淨利潤以及付費用戶規模等多個方面來看,摯文集團正在走下坡路。

快速試錯是真,“不務正業”也是真

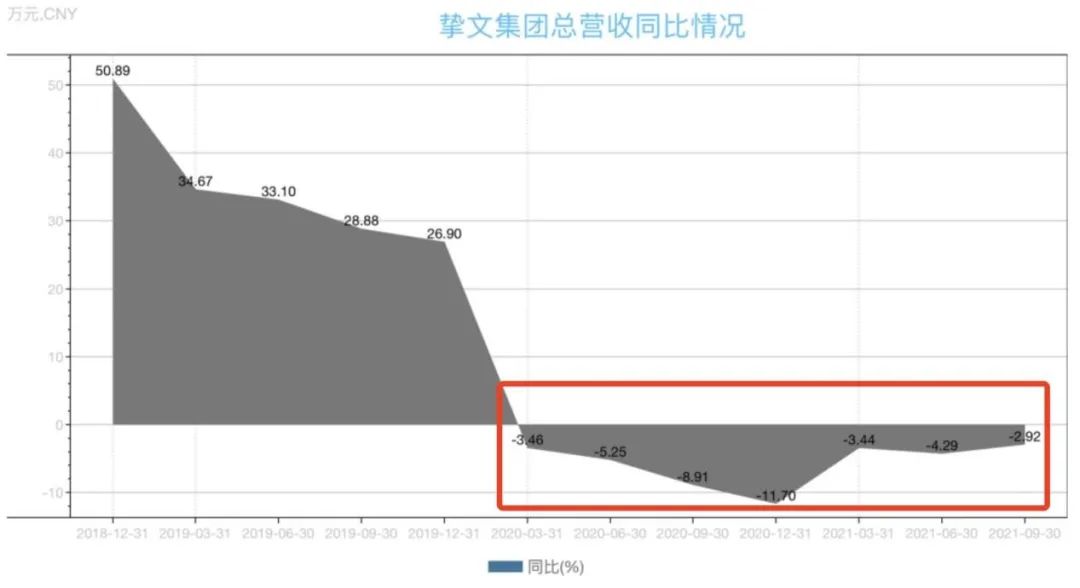

數據顯示,摯文集團營收、淨利潤雙雙下滑,營收已連續七個季度減少。

具體來看,摯文集團第三季度實現營收達37.592億元(約5.834億美元),同比下滑0.2%,這是連續7個季度同比下滑;淨利潤爲4.032億元(約6260萬美元),同比下降11.7%,環比下降13.1%。

(數據來源:wind)

此外,摯文集團預計,2021 年第四季度總淨營收將達到人民幣 36.0 億元至人民幣 37.5 億元,同比下滑達5.1% 至 1.2%。

而這一切,與摯文集團爲了尋找作爲的爆發點而“劍走偏鋒”不無聯系。

摯文集團的這一輪快速擴張,可以總結爲兩大車輪战:

1、多元化之战

陌陌之所以要變身“摯文”的主要原因就是,陌陌要拓展到陌生交友之外的其他業務領域,依摯文集團的解釋,“陌陌”這兩個字已經無法涵蓋該集團的所有“內涵”。

資料來源:摯文集團官網

摯文集團爲了打破盈利模式單一的現狀,也通過布局電影、綜藝等業務,將集團業務拓寬至泛娛樂領域。資料顯示,陌陌在試圖开闢交友、直播以外的更多業務。

公开資料顯示,陌陌影業至少已經有三部電影殺青,《不期而遇的夏天》、《一刀天堂》和《不止不休》。此外,陌陌的另一個新業務线“酷博特”則是音樂和綜藝的平台。而據有關人士透露,摯文集團還要成立一個餐飲公司,這是要推出自己的快餐品牌?一步從互聯網跨入娛樂界,再跨入實體餐飲?這一切的快速布局和涉足,也給市場留下了一個“不務正業”的形象。

除了新領域的嘗試,曾被陌陌重金收購的探探,逐漸淪落爲摯文集團的“拖油瓶”。自收購探探後,陌陌MAU的同比增速並未取得改善,反而增速持續放緩。財報顯示,2021年Q3,探探的淨利潤爲1.79億元,相比之下去年同期的淨虧損爲1.142億元。

很難承認,這樣不惜代價快速試錯尋找爆發點的“不聚焦”思路是正確的。這些看似爲摯文集團業務的延伸,卻在不停地削弱摯文的战略定力。

2、用戶滲透战

社交行業的基本盤是什么?毫無疑問,是用戶。

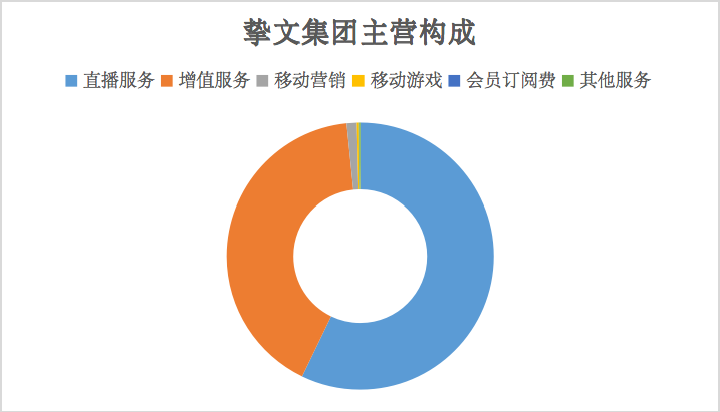

陌陌的營收由五部分構成,分別是直播服務收入、增值服務收入、移動營銷收入、手機遊戲收入和其他服務收入。從集團兩大收入支柱業務來看,付費用戶的去留是關鍵。所以,摯文集團另一战,便是錨向用戶。

從產品層面看,陌陌开發了更多適合年輕用戶的產品,例如赫茲、ZAO等產品,這些都是爲了滿足年輕人的需求而做的一些探索和嘗試,摯文正在努力滲透年輕群體。

例如赫茲,主要針對新新人類。從名字就可以理解,這是個音頻爲切入點的產品,針對那些沒有顏值,卻又孤獨想找人聊天的年輕人,可以通過聲音和興趣找到新朋友。

除了赫茲外,摯文集團還推出了專供社區的APP“紙球”,以及圍繞熟人社交的“咔咔”,主攻下沉市場的視頻社交產品“對對”,短視頻社交的“對眼”,還有針對更愛玩一點的換妝軟件“ZAO”,以及真實交友軟件“陌多多”等數十款全新的社交產品。

不難發現,陌陌所开發的這一系列,尚處“處女”領地,即使可能會是下一個爆發點,陌陌是否還能等到這么久的時間,還是個問題。用戶的耐心有限,摯文的資金也有限。雖然從數據上看摯文集團的账上還躺着不少現金,但是市場留給一個產品的時間,很短。

這些能否夯實陌陌在年輕用戶群體的基礎?長期暫不下定論,短期內看,並沒有讓摯文走出增長困境。

此外,從目前的收入構成來看,直播業務依舊是摯文集團第一大收入來源,隨着直播行業監管趨嚴,摯文集團的該項業務也存在一定的監管風險。

“集團化”背後是用戶集體出走

這次財報中有一個數字值得人們注意:用戶數。

值得深思的是,在滲透年輕群體的同時,如何留住已有用戶也是一大關鍵。自陌陌創立以來陌陌進入移動社交市場有十多年了,最初的顧客已經不再年輕,今天摯文集團如何在陌陌等APP的布局下提供適合新需求的服務,以留住這些“原著”用戶?

數據顯示,在用戶數據方面,陌陌APP月活用戶(MAU)達到1.155億,雖然同比增長1.7%,但是相比上一季度1.156億月活,環比仍有所減少。事實上,早在2018年,陌陌的月活用戶就突破1億,三年過去了,陌陌的月活用戶規模始終未實現新突破。

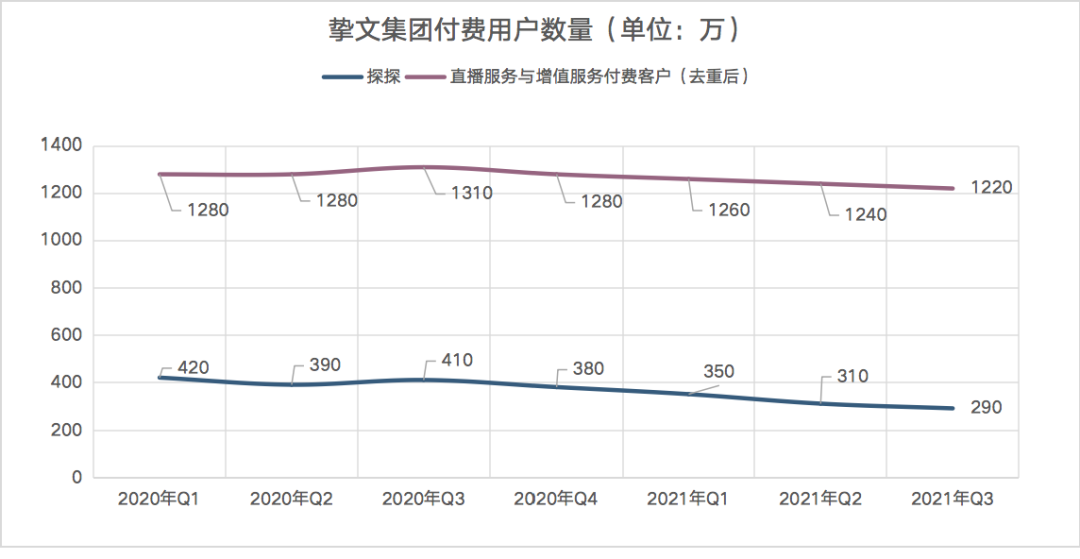

在陌陌月活呈現疲軟增勢的同時,探探付費用戶也持續承壓。數據顯示,探探的付費用戶已連續四個季度減少,截至2021年三季度僅剩290萬,相比去年同期分別下降6.87%與29.27%。整個摯文集團的付費用戶也因此連降四個季度,第三季度爲1220萬,相較於2020年三季度的1310萬減少90萬。

數據來源:摯文集團官網

加入新的玩法,設計新的產品,既是在爲社交的未來“造夢”,也是在爲商業化的未來構建基礎。這些動作固然是有利於打开摯文集團長期的想象空間,但同時,也讓人懷疑,不夠聚焦的試錯,到底能走多遠,依然未知。

想象力不足是先天缺陷還是後天走偏?

但不管摯文集團如何快速布局,去講出“新故事”,仍未很好緩解外界對公司“想象力不足”的焦慮。相較於聚焦主業的持續深耕,摯文集團急於在短期內大舉“燒錢”來硬推新業務或大範圍投資影視綜藝泛娛樂內容等战略舉措,是不夠“謹慎”的。

從市場的潛力空間來看,說是先天不足,並不能站住腳。摯文正在徵战的領域,正處藍海。根據艾媒咨詢的《2021上半年中國移動社交行業研究報告》指出,有接近四成人都是爲了“認識志趣相投的朋友”。這說明,時間走到2021年,陌生人社交需求依然未能得到完全滿足,新的機會還在湧現。

2021年在Clubhouse風靡全球後,年輕人、音視頻、元宇宙等概念背後都有大量的社交創新機遇,就連扎克伯格也坦陳,“關於創新經濟,確實現在市場上有很多競爭者。”

因爲人群代際變遷、視頻直播興起、疫情改變生活方式,社交市場正在湧現出新機遇,既有字節跳動這樣的巨頭虎視眈眈,也有羅永浩這樣的門外漢進來攪局,在騰訊與摯文外,則有Soul、鯡魚罐頭等新銳玩家。

騰訊在2020年一口氣推出了10款社交新產品,如輕聊、有記、歡遇,但都未能成功;摯文也有諸多探索,最近一年推出了主打拍攝聊天的“咔咔”、短視頻社交App“對眼”、視頻相親App“對對”、线上試衣間App“芒西”、真實交友App“陌多多”、聽聲音交友App“赫茲”等超10款全新的社交產品,多以獨立的方式運作。

摯文的境遇與騰訊大抵相似:播種很多,开花很少,結果的暫時沒有。

需要承認,多元化確實一直是解決互聯網行業發展問題的一劑良藥,國內有二次元聖地B站的轉型,國外更是有Facebook家族追隨短視頻潮流的一系列動作。社交、直播、文化、娛樂,凡此種種,對於摯文集團而言,不是沒有前人之鑑,但卻未能發掘出讓市場眼前一亮的結果,確是事實。

此外,據悉摯文正在通過“出海”尋找下一個增長點。但國外也不乏Facebook等巨頭產品,雖說社交市場很難被一個巨頭通喫,然後畢竟不同市場社交文化差異巨大,同一個市場的不同人群在不同場景與不同階段有不同需求,年輕化用戶的社交需求更是呈現出較強的個性化,开放式社交市場更是趨於分散。撒網式試錯的摯文,能否鑽進巨頭們留下的縫隙,還有待考證。

但也同時承認,具有大規模剛需和巨大商業前景的社交市場,似乎永遠充滿機遇與變數,战事從不停歇。摯文能否战下一席之地,我們拭目以待。

標題:摯文集團,總想大幹一場?

地址:https://www.wellnewss.com/post/16604.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。